Bioteknologiateollisuus voi tuoda sijoittajille todella tuottoisia voittoja – mutta nämä osakkeet eivät ole heikkohermoisille. Yritykset tuovat pöytään yhdistelmän tunnetusti korkeita yleiskustannuksia ja pitkiä tuotteiden toimitusaikoja, joten sijoittajien on oltava kärsivällisiä sellaisten yritysten kanssa, jotka näyttävät säännöllisesti pitkäaikaisia neljännesvuosittaisia tappioita. Mutta biotekniikan palkinnot voivat muuttaa pelin täysin.

Muutamat katalysaattorit – positiiviset tulokset kliinisestä tutkimuksesta, valtion sääntelyviraston hyväksyntä tai uuden tuotteen lanseeraus – voivat helposti nostaa biotekniikan osakkeiden hintoja. Joten vaikka näillä yrityksillä on yleensä pitkiä aikoja tuloa edeltävissä vaiheissa, osakekurssi hyppää, kun jokin näistä katalysaattoreista tulee sisään. Ja sijoittajien kannalta parasta voi olla, että biotekniikan katalyytit toimivat yleensä taloudellisista olosuhteista riippumatta. Nämä ovat osakkeita, jotka voivat nousta pilviin, vaikka kokonaismarkkinat ovat tankissa.

Tätä silmällä pitäen käytimme TipRanksin tietokanta tarkastella lähemmin kahta biotekniikan osaketta, jotka tällä hetkellä ovat alle 10 dollaria kappaleelta ennen niiden tulevia FDA:n hyväksymispäätöksiä. Molemmilla pisteillä on valtava nousupotentiaali, ja ne ovat ansainneet ylivoimaisesti nousevan tuen analyytikoilta, mikä riittää saavuttamaan "Vahva osto" -konsensusluokituksen. Katsotaanpa tarkemmin.

PKO Therapeutics (TGTX)

Ensimmäisenä on TG Therapeutics, biofarmatutkimusyritys, joka työskentelee uusien B-solusairauksien hoitojen parissa. Nämä ovat vakavia autoimmuunisairauksia, joihin liittyy B-solutoleranssin menetys sekä erilaisten vasta-aineiden epäasianmukainen tuotanto. Tähän kategoriaan kuuluvia sairauksia ovat multippeliskleroosi (MS) ja nivelreuma (RA). TG:llä on laaja valikoima, jossa on useita lääkekandidaatteja varhaisessa tutkimus- tai kliinisessä vaiheessa – ja yksi lääke, joka on FDA:n hyväksynnän kynnyksellä.

Tuo johtava ehdokas, ublituksimabi, on glykomuokattu monoklonaalinen vasta-aine, joka on suunniteltu kohdistamaan "ainutlaatuiseen epitooppiin CD20:ta ilmentävissä B-soluissa". Tätä lääkevaikutusta käytetään MS-taudin uusiutuvien muotojen hoidossa.

Ublituximab on äskettäin suorittanut kaksi vaiheen 3 koetta, Ultimate I ja Ultimate II, ja näiden tulosten perusteella yritys on toimittanut Biologics License Application (BLA) FDA:lle. Sääntelyvirasto on hyväksynyt BLA:n ja antanut TG:lle PDUFA:n tavoitepäivän 28. joulukuuta tänä vuonna.

Ublituksimabi FDA -prosessi on TG:n tärkein uutinen, ja yritys valmistautuu lääkkeen kaupalliseen lanseeraukseen ensi vuoden alussa. Vaikka tämä johtaa kasvaviin G&A-kuluihin vuoden 4 neljännellä vuosineljänneksellä, yritys on varma, että sen nykyiset kassaresurssit, 22 miljoonaa dollaria kolmannen vuosineljänneksen lopussa, voivat jatkaa toimintaansa – mukaan lukien ublituksimabin kaupallinen lanseeraus – vuoteen 197.7 asti.

Härkien joukossa on Ladenburgin analyytikko Matt Kaplan, joka uskoo, että ublituksimabilla on potentiaalia johtaa markkinarakoaan hyväksymisen jälkeen.

"Odotamme innolla FDA:n hyväksyntää ublille MS-taudin hoitoon joulukuussa 2022... 3Q22-konferenssipuhelun aikana TG totesi, että he ovat jo saaneet päätökseen myöhäisen syklin kokouksen FDA:n kanssa, ja merkintäkeskustelut aloitettiin äskettäin. Olemme rohkaisevia merkintäkeskustelujen alkamisesta ja odotamme tällä hetkellä markkinoilletuloa vuoden 1 ensimmäisellä neljänneksellä. Olemme edelleen vaikuttuneita ublituksimabin R-MS-ympäristössä osoittamasta turvallisuus- ja tehoprofiilista ja uskomme, että se edustaa luokkansa parasta profiilia, Kaplan sanoi.

Kaplan asettaa TGTX:n osakkeille Buy-luokituksen ja vastaa sen 22 dollarin hintatavoitteeseen, mikä osoittaa luottamusta yhden vuoden 168 prosentin nousuun. (Katso Kaplanin ennätys, Klikkaa tästä)

Kaiken kaikkiaan täällä on kirjattu neljä äskettäistä analyytikkoarvostelua, joista kaikki ovat positiivisia. TGTX-osakkeet saavat Strong Buy -konsensusluokituksen. Osakkeen myyntihinta on 4 dollaria, ja sen 8.20 dollarin keskihintatavoite merkitsee ~19.75 prosentin nousua ensi vuoden loppuun mennessä. (Katso TGTX-osakeennuste TipRanksissa)

Acer Therapeutics (ACER)

Acer Therapeutics on seuraava biolääke, jossa on edistynyt lääkekandidaatti, joka on pitkälle sääntelyprosessissa. Yhtiön tutkimus keskittyy vakaviin aineenvaihduntasairauksiin, jotka ovat myös erittäin harvinaisia ja joilla ei ole tehokkaita lääkehoitoja. Yhtiöllä on tällä hetkellä kolme tutkimusrataa, joista johtava lääkekandidaatti, ACER-001, on kauimpana.

ACER-001 on alikehittynyt vakavien "synnynnäisten aineenvaihduntavirheiden" hoidossa, mukaan lukien ureakiertohäiriöt, UCD:t ja vaahterasiirappivirtsatauti (MSUD). Acer toimitti uuden lääkehakemuksen (NDA) uudelleen numerolla -001 FDA:lle tämän vuoden heinäkuussa ja tarkastelee sääntelyviraston PDUFA-päivämäärää 15. tammikuuta 2023.

Kesäkuussa 2022 FDA jo hylkäsi Acerin hakemuksen saada ACER-001 hyväksytty UCD: n hoitoon. Complete Response Letter (CRL) totesi, että FDA:n kenttätutkija "ei voinut suorittaa tarkastusta" ACERin kolmannen osapuolen sopimuspakkausten valmistuspaikan tarkastukseen, koska "laitos ei ollut valmis tarkastettavaksi". FDA:lla oli myös yksi huomautus CRL:ssä, joka "ei ollut hyväksyttävyysongelma", joka koski ei-kliinisten lisätietojen pyyntöä.

On sisäpuolen etuosa, näemme selkeän luottamuksen ennen tulevaa PDUFA-päivämäärää. Ensinnäkin toimitusjohtaja Steven Lisi asetti miljoona dollaria yrityksensä 1 819,672 osakkeen kokonaisuudesta. Toinen suuri osto tapahtui puheenjohtaja Steve Aselagelta, jonka 409,836 500,000 osakkeen osto maksoi yli XNUMX XNUMX dollaria.

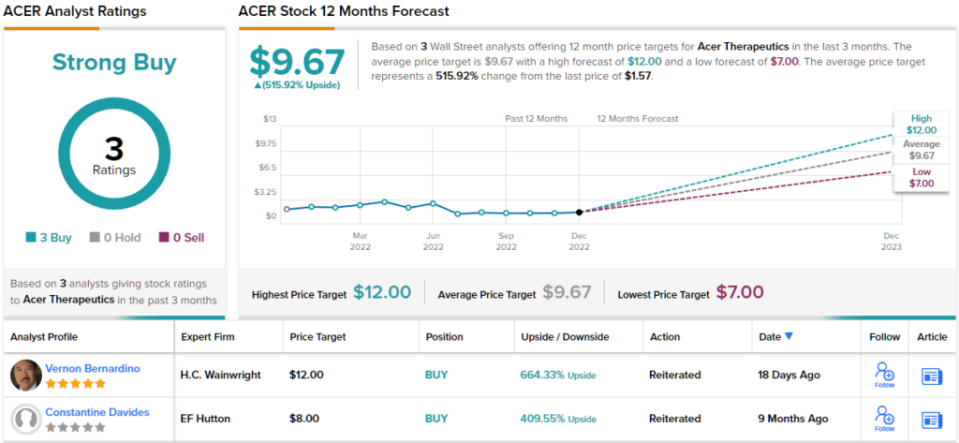

5 tähden analyytikko Vernon Bernardino, joka kattaa Acerin HC Wainwrightille, ei piilota optimismiaan myös osakkeen suhteen. Bernardino on selvä, miksi Acerilla on hyvät tulevaisuudennäkymät, ja esittää sen yksiselitteisenä proosana.

"Emme ole muita hyväksymisongelmia, ja suhtaudumme myönteisesti ACER-001:n mahdollisuuksiin saada FDA:n hyväksyntä 15. tammikuuta 2023 tai sitä ennen. Odotamme siis ACER-001:n saavuttavan kaupallista menestystä, ja arvioimme, että ACER-001 voi saavuttaa noin 750 miljoonaa dollaria vuosimyynti UCD-tautien hoitona vuoteen 2028 mennessä. Uskomme, että Acerin saavutuksia NDA:n edistämisen haasteisiin vastaamisessa ja ACER-001:n mahdollisuuksia saavuttaa lyhyen aikavälin kaupallinen menestys on aliarvostettu”, Bernardino kirjoitti.

Näistä kommenteista eteenpäin Bernardino antaa ACERin osakkeille Buy-luokituksen, ja hänen 12 dollarin hintatavoitteensa merkitsee 664 prosentin nousua tulevalle vuodelle. (Katso Bernardinon ennätys, Klikkaa tästä)

Kääntyen nyt Streetin muihin osiin, muut analyytikot ovat samalla sivulla. Kun ACER on 3 ostoa, mutta ei pitoa tai myyntiä, tunnetaan, että ACER on vahva osto. Osakkeen keskihintatavoite on 9.67 dollaria ja osakekurssi 1.57 dollaria, mikä tarkoittaa, että yhden vuoden nousupotentiaali on ~516 %. (Katso ACERin osakeennuste TipRanksista)

Löydät hyviä ideoita bioteknologiaosakkeiden kaupankäyntiin houkuttelevilla arvoilla vierailemalla TipRanks-sivustolla Parhaat varastot ostaa, työkalu, joka yhdistää kaikki TipRanksin oman pääoman näkemykset.

Vastuun kieltäminen: Tässä artikkelissa esitetyt mielipiteet ovat vain esillä olevien analyytikoiden mielipiteet. Sisältö on tarkoitettu käytettäväksi vain tiedotustarkoituksiin. On erittäin tärkeää tehdä oma analyysi ennen sijoittamista.

Lähde: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html