Taantuman kuoro kutsuu

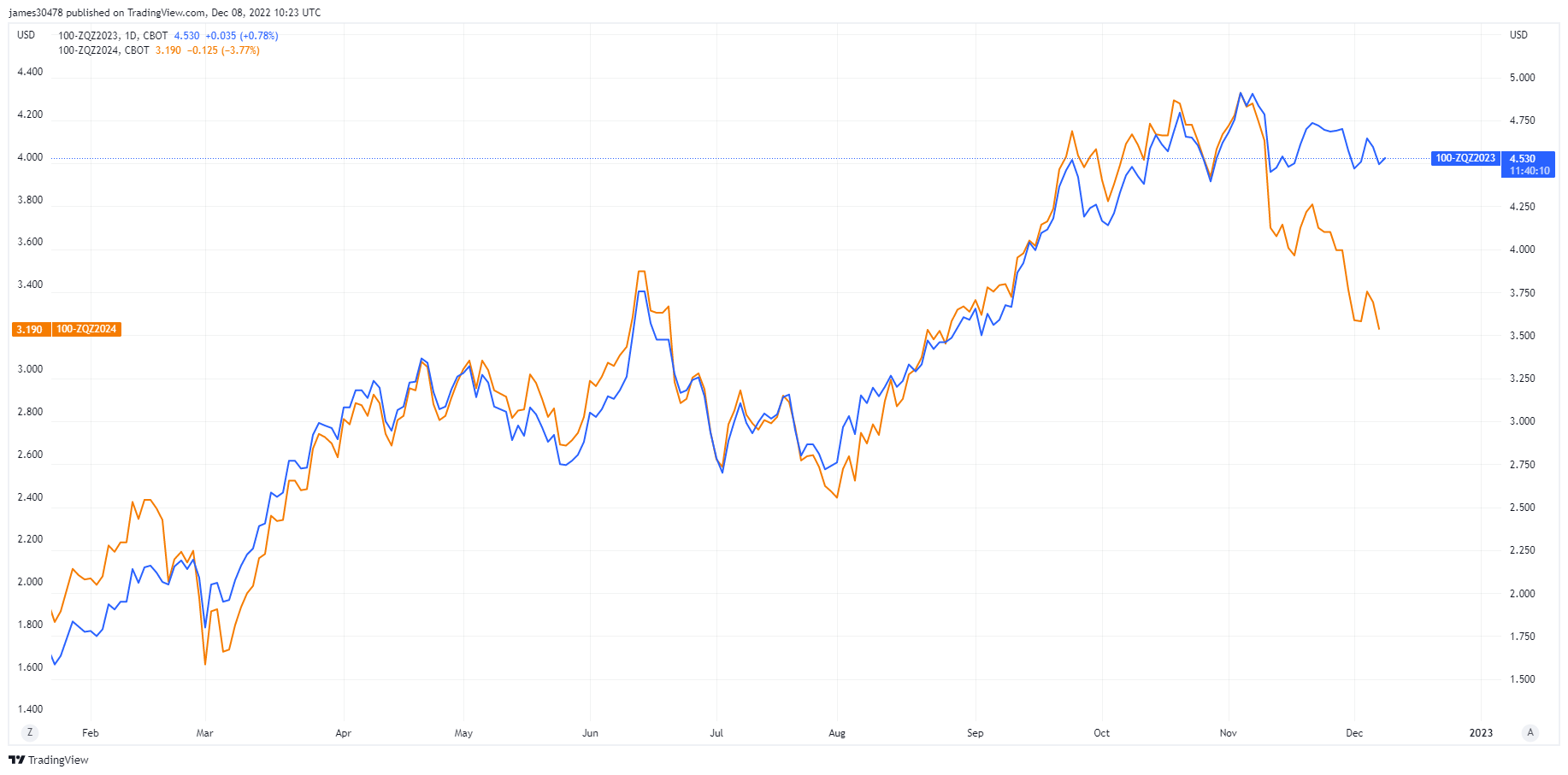

Fedin virkamiehiä on kielletty puhumasta ennen ensi viikon Fedin rahastojen ilmoitusta; sijoittajat ovat jääneet pohtimaan USA:n koronlaskuja vuosille 2023 ja 2024. Joulukuun 2023 Fed Funds Rate Futures -korkofutuurien hinta on 4.5 %, mutta joulukuun 2024 hinta on tällä hetkellä 3.5 %; Tällä viikolla tapahtui aggressiivinen koronlasku.

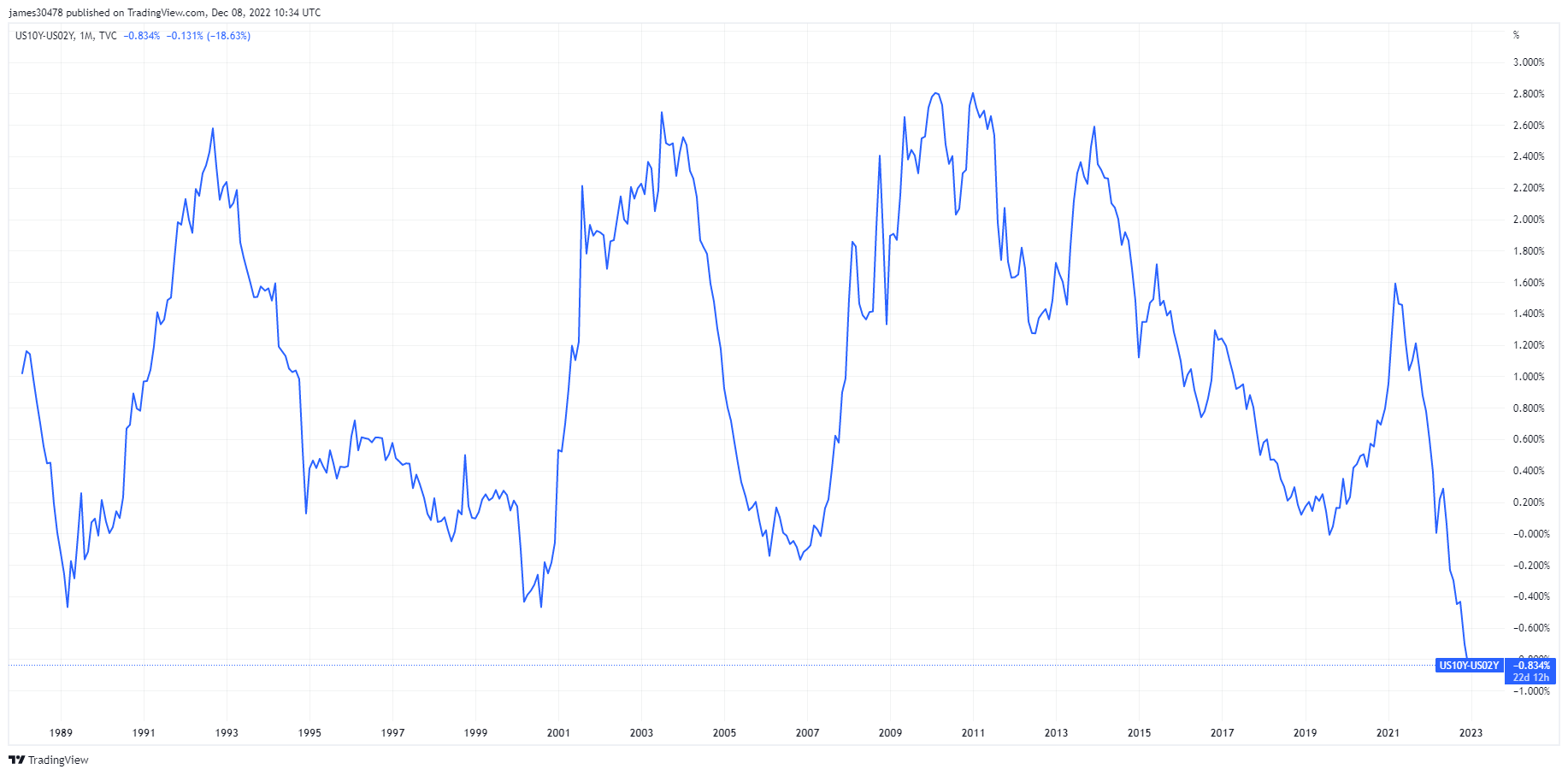

Jerome Powell ja Fedin päätavoite on hallita inflaatiota ja kiristää finanssiolosuhteita; kuitenkin lokakuun puolivälistä lähtien rahoitustilanne on helpottunut, kun joukkolainojen tuotot laskivat, luottomarginaalit kiristyivät ja kääntyivät usean vuosikymmenen tasolle samalla kun osakkeet ovat nousseet. Ero kymmenen ja kahden vuoden tuoton välillä sulki uuteen leveyteen -84 bps.

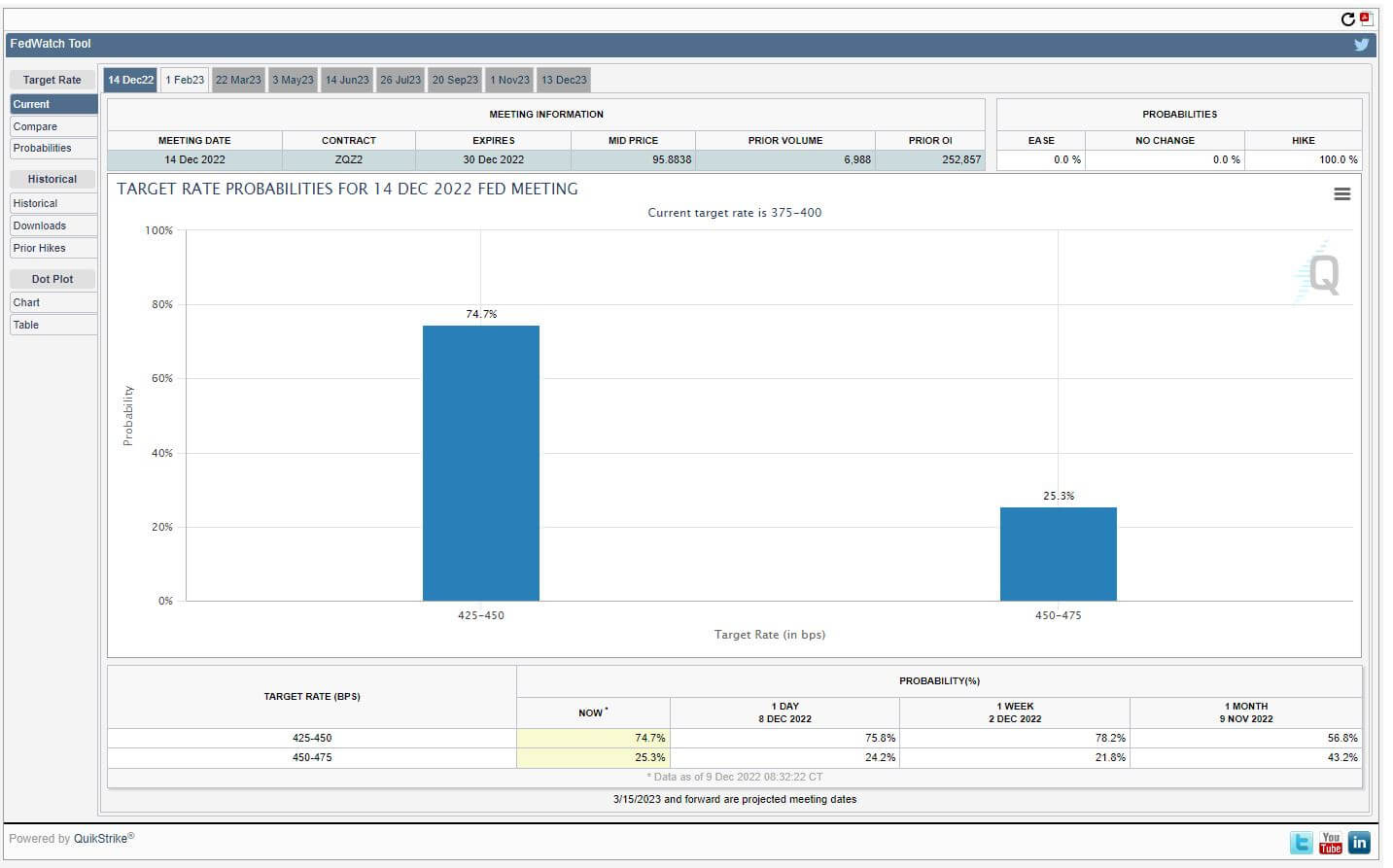

9. joulukuuta näki odotettua huonommat PPI-tiedot, ja todellinen testi treasury-markkinoille seuraa ensi viikon CPI-raporttia. CPI-tuloksista riippuen Fed Funds -koronnosto saattaa muuttua, mikä tällä hetkellä näkee 75 %:n todennäköisyyden 50 bps:n koronnostolle, joka vie fed Funds -koron 4.25-4.50 %:iin.

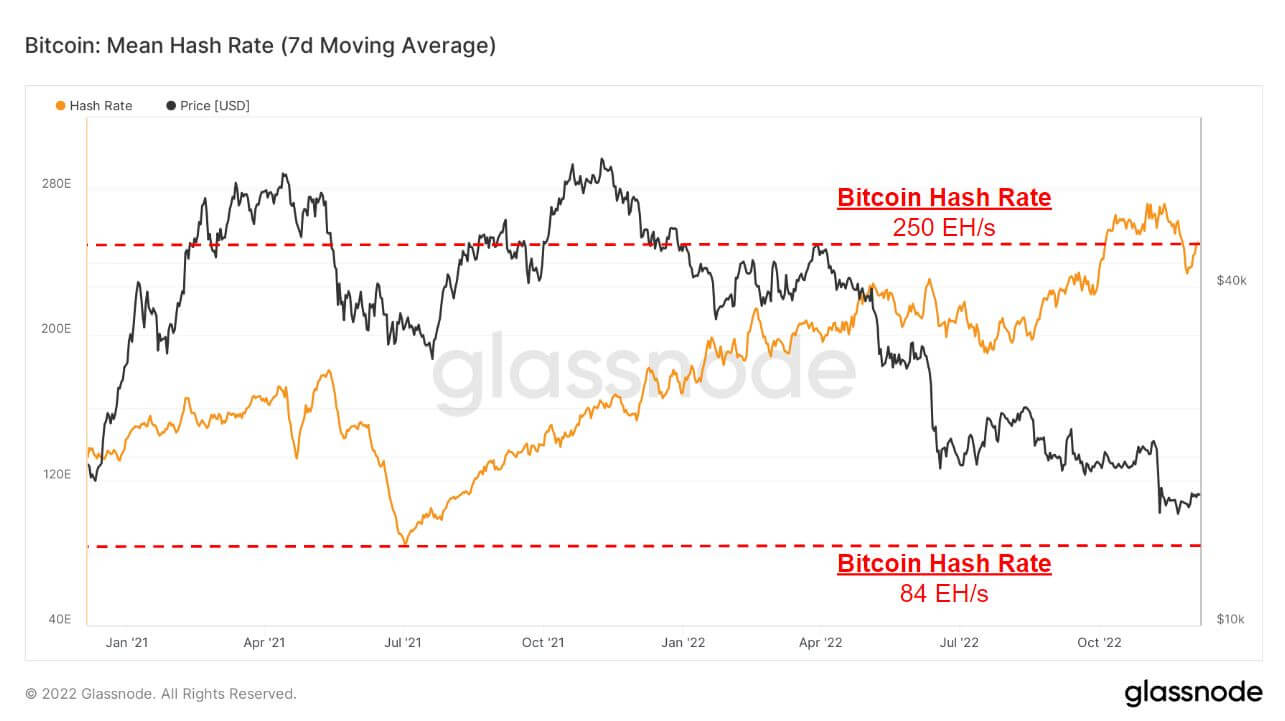

Bitcoinin louhinnan vaikeus ja hash-nopeus jatkuvat

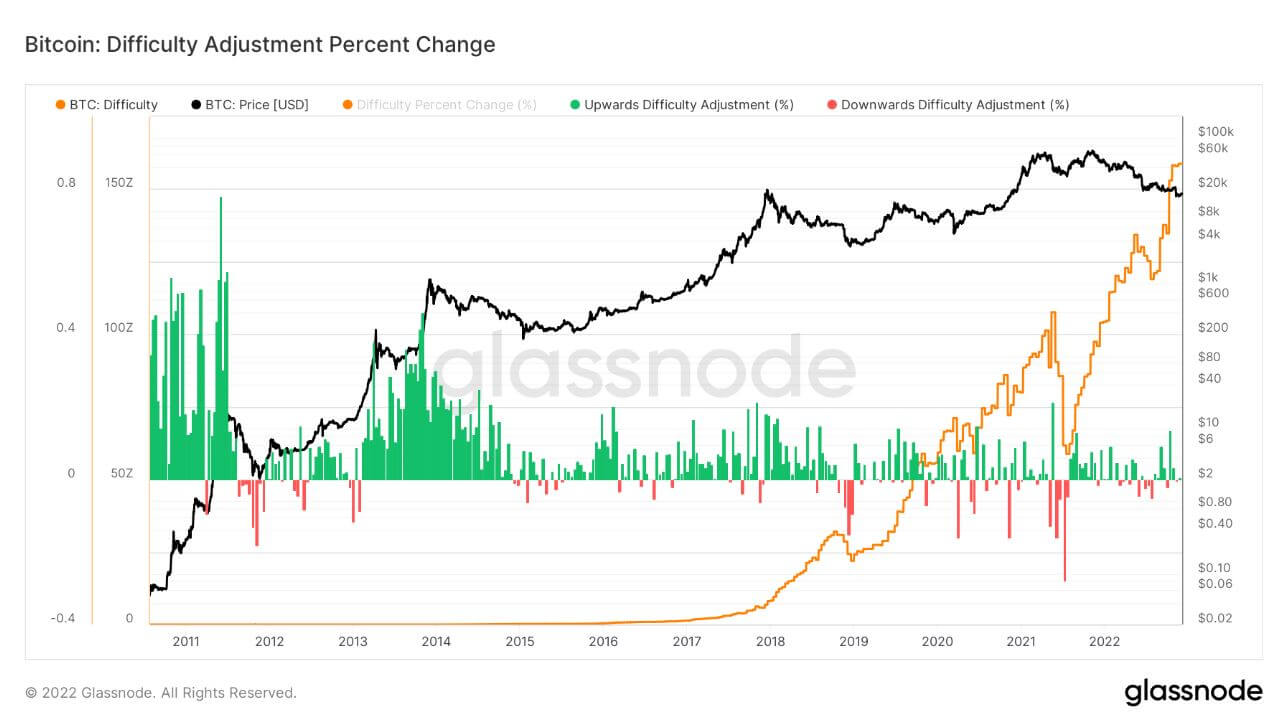

Bitcoinin vaikeusaste korjattiin 7.32 % aamulla 6. joulukuuta, mikä on suurin negatiivinen muutos sitten heinäkuun 2021, jolloin yli 20 % korjaus johtui Kiinan kiellosta Bitcoinin viime kesänä, koska kaivostyöläiset irrotettiin ja hash-arvo putosi 84EH/s. .

Kaivosvaikeuden pudotus näkee helpotuksen kaivostyöntekijöiden kasvoissa, mutta tämä helpotus voi olla lyhytaikainen, koska hash-arvo alkaa jo palata noin 250EH/s tasolle.

Viime kesän Kiinan kiellon jälkeen louhintavaikeus ja hash-prosentti ovat molemmat nousseet yhteensä 3x, mikä osoittaa, että Bitcoinin pitkän aikavälin turvallisuus ei ole koskaan ollut vahvempi.

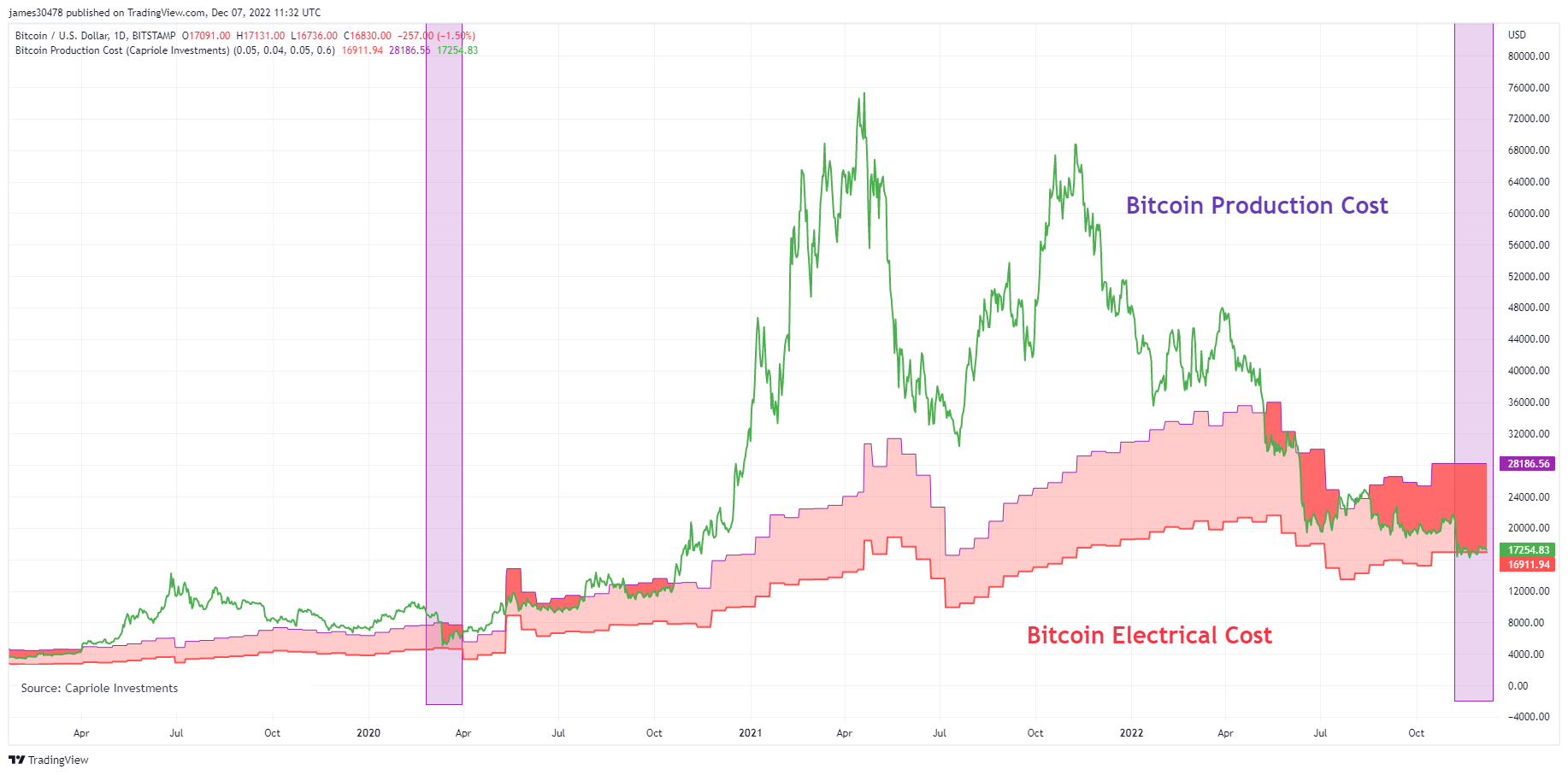

Bitcoin putoaa maailmanlaajuisten sähkökustannusten alapuolelle

Charles Edwardsin (Capriole Investments) luoma malli Bitcoinin sähkö- ja tuotantokustannusmallista tunnistamaan, kuinka paljon yhden Bitcoinin valmistaminen maksaa.

Tämä malli on tarjonnut loistavan pohjan Bitcoinin hinnalle karhumarkkinoiden aikana, ja Bitcoinin historiassa vain neljä jaksoa on laskenut Bitcoinin globaalien sähkökustannusten alapuolelle.

Viimeisimmän kerran Bitcoinin hinta kaatui malli oli covid, ja nyt FTX:n romahtamisen aikana hinta oli suurimman osan marraskuusta alle maailmanlaajuisen Bitcoinin sähkökustannuk- sen, noin 16.9 XNUMX dollaria, ja on jälleen pudonnut sen alle.

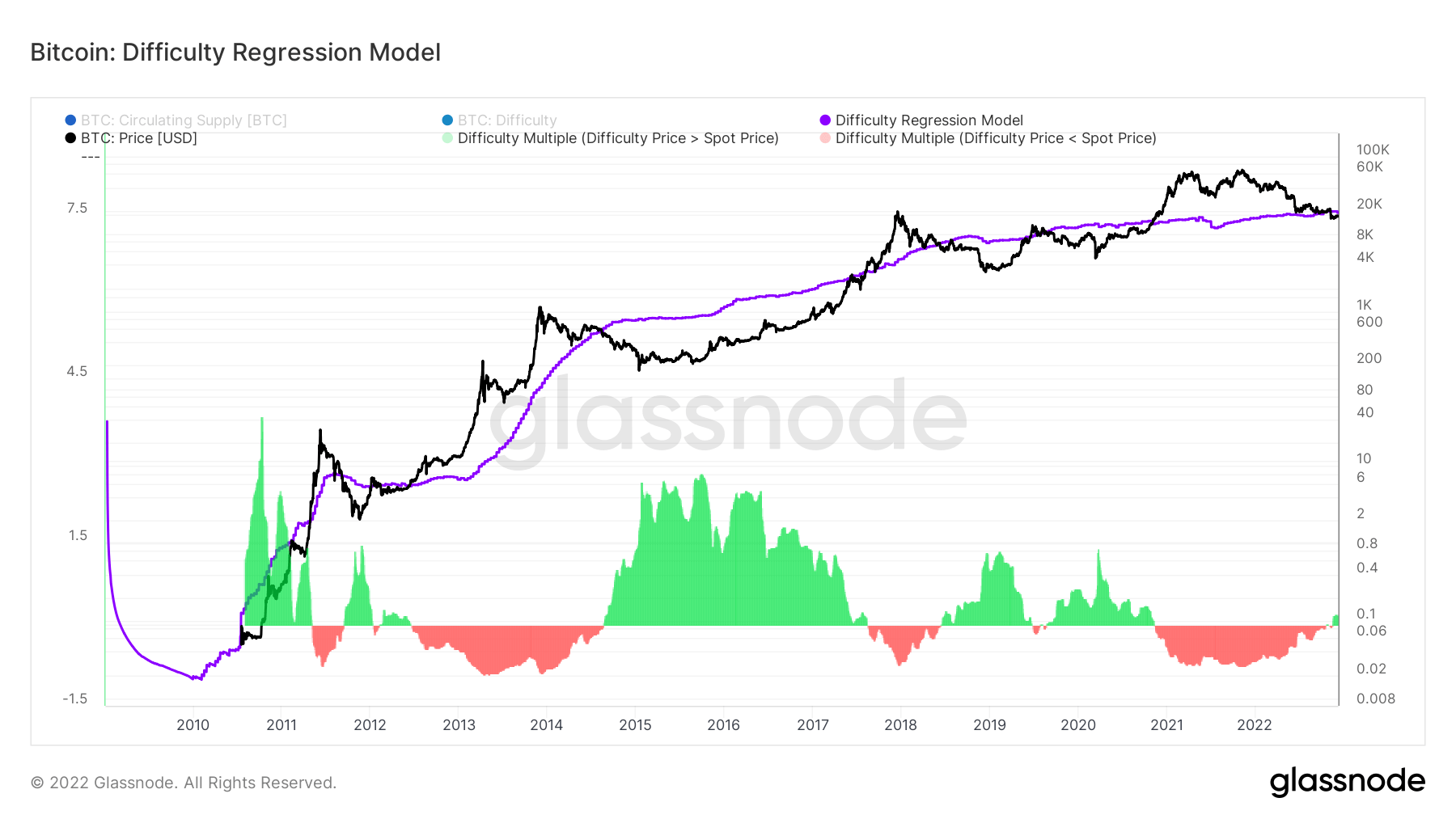

Samanlainen Hans Haguen kehittämä malli mallinsi vaikeusregressiomallin ideaa. Luomalla log-log-regressiomalli vaikeuden ja markkina-arvon mukaan tämä malli laskee yhden bitcoinin tuottamisen kokonaiskustannukset.

Yhden Bitcoinin tuotantokustannukset ovat tällä hetkellä 18,872 15 dollaria, korkeammat kuin Bitcoinin nykyinen hinta. Bitcoinin hinta putosi regressiomallin alapuolelle FTX:n romahduksen aikana 2019. marraskuuta ja ensimmäistä kertaa sitten 20-XNUMX karhumarkkinoiden – Bitcoinin syvän arvoalueen.

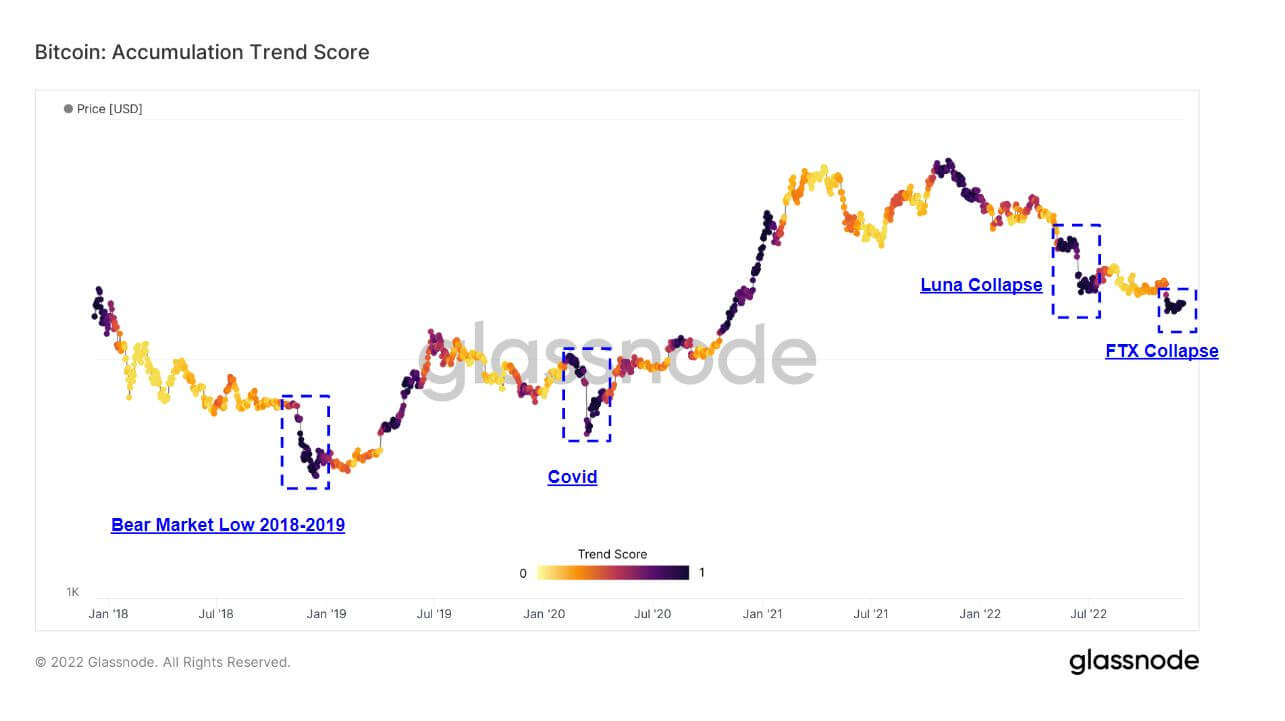

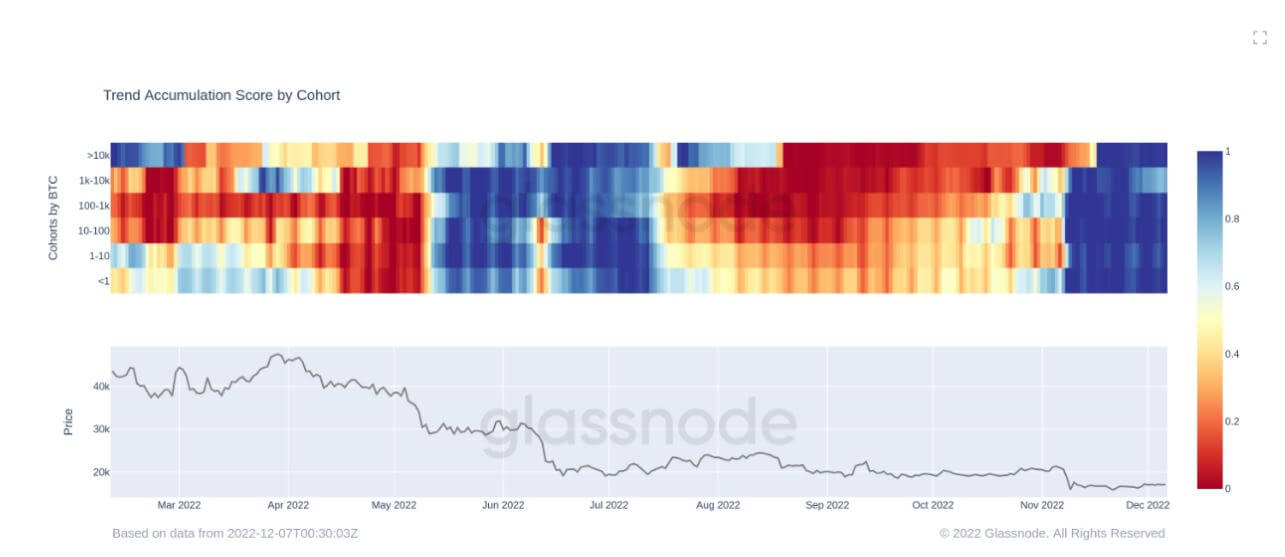

Karhumarkkinoiden kertyminen

Accumulation Trend Score on indikaattori, joka heijastaa niiden yksiköiden suhteellista kokoa, jotka keräävät aktiivisesti kolikoita ketjussa BTC-omistuksensa suhteen. Accumulation Trend Score -asteikko edustaa sekä kokonaisuuden saldon kokoa (osallistumispisteitä) että viime kuukauden aikana hankkimien/myytyjen uusien kolikoiden määrää (saldonmuutospisteet).

Kertymistrendipisteet, jotka ovat lähempänä 1:tä, osoittavat, että suuret kokonaisuudet (tai suuri osa verkosta) kerääntyvät, ja arvo, joka on lähempänä nollaa, osoittaa, että ne jakautuvat tai eivät keräänty. Tämä antaa käsityksen markkinatoimijoiden saldokosta ja niiden kertymiskäyttäytymisestä viimeisen kuukauden aikana.

Alla on korostettu tapauksia, joissa Bitcoinin antautuminen on tapahtunut Bitcoin-sijoittajien kerääntyessä, FTX romahdus joka laski Bitcoinin 15.5 XNUMX dollariin, on kertynyt saman verran kuin Luna romahtaa, covid ja vuoden 2018 karhumarkkinoiden pohja.

Kohorttikohtaisessa kumulaatiotrendipisteissä on erittely kohorttien mukaan, mikä osoittaa kertymistä ja jakautumista koko vuoden 2022 aikana. Tällä hetkellä kaikista kohortteista kertyy merkittävää ajanjaksoa yli kuukauden ajan, mitä ei ole koskaan tapahtunut vuonna 2022. Sijoittajat näkevät arvon.

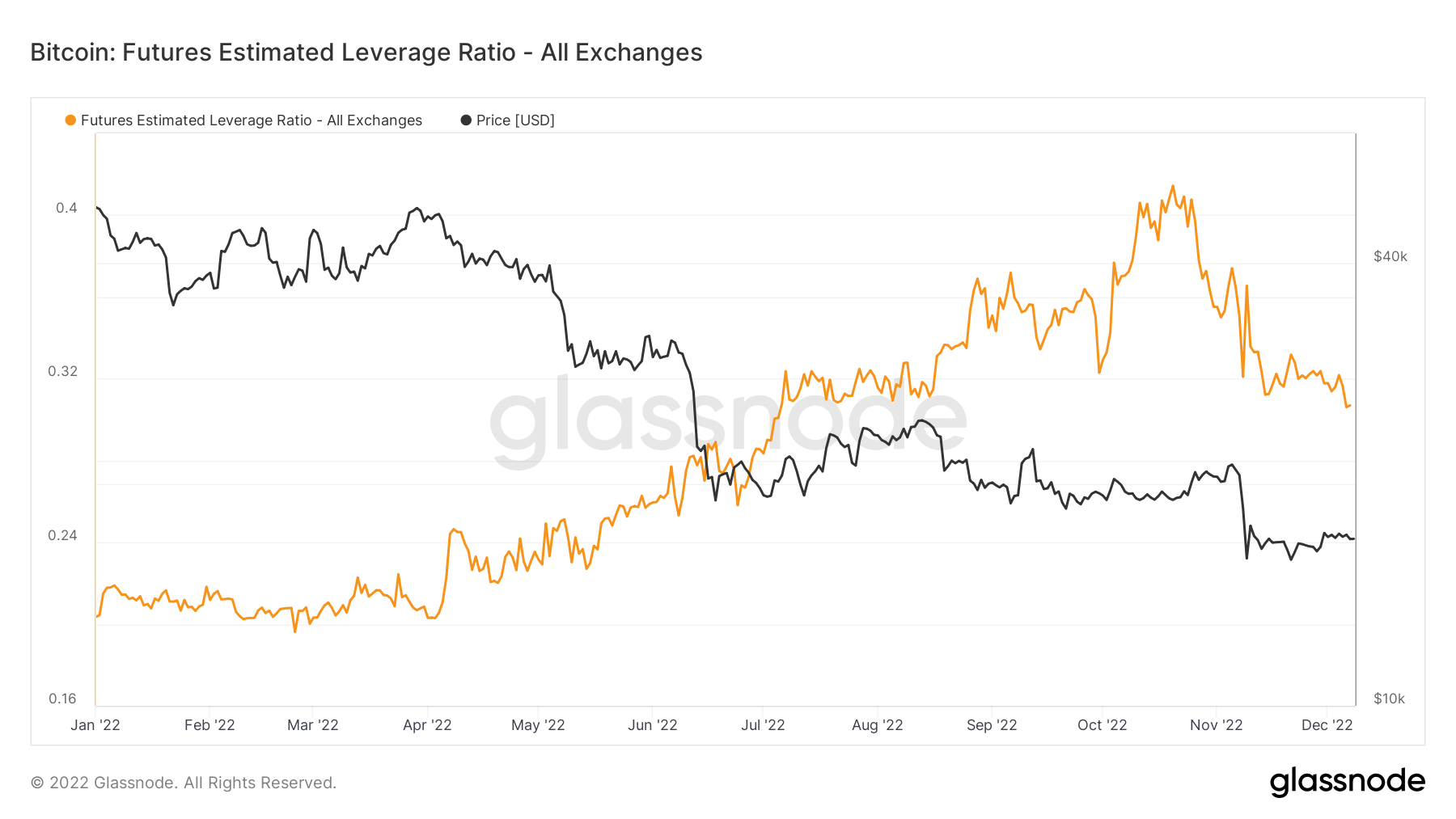

Futuurien avoin korko, vipuvaikutus ja volatiliteetti pienenivät

Makroilmaston ja yleisen ilmapiirin vuoksi monet riskit on otettu pois markkinoilta, mikä näkyy Bitcoin-johdannaisissa.

Bitcoinin avoin korko Binancelle on nyt palannut heinäkuun tasolle. Futuurien avoin korko on avoimiin futuurisopimuksiin allokoitujen varojen kokonaismäärä. Yli 35 5 BTC:tä on purettu 595. joulukuuta alkaen, mikä vastaa 30 miljoonaa dollaria; tämä on noin XNUMX % OI:n lasku.

Mitä vähemmän vipuvaikutusta järjestelmässä, sitä parempi; tämä voidaan mitata futuurien arvioidulla omavaraisuusasteella (ELR). ELR määritellään futuurisopimusten avoimen koron ja vastaavan pörssin saldon suhteeksi. ELR on laskenut huipusta 0.41:stä 0.3:een; vuoden 2022 alussa se oli kuitenkin tasolla 0.2, ja silti ekosysteemiin rakennetaan paljon vipuvaikutusta.

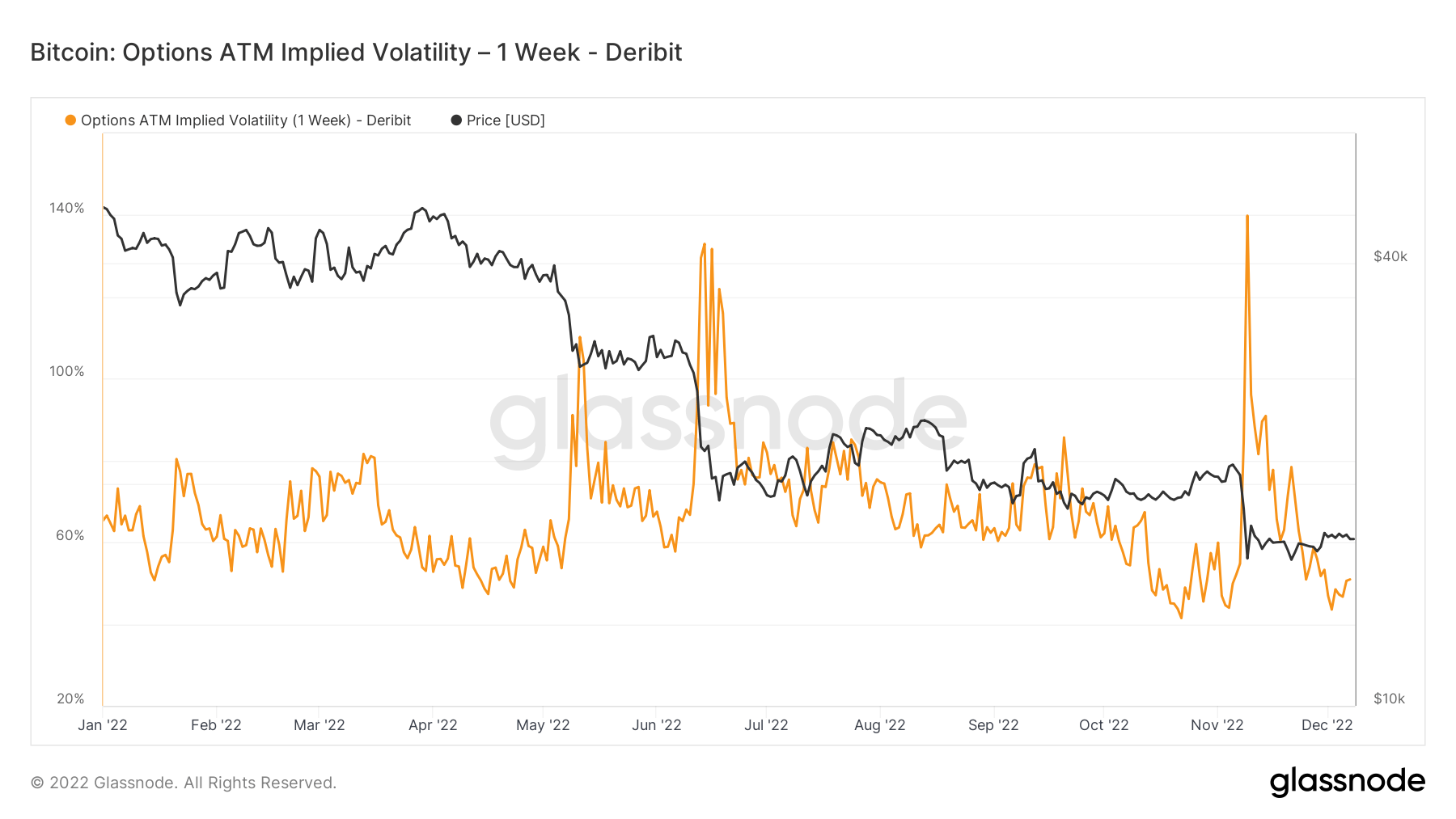

Implisiittinen volatiliteetti on markkinoiden odotus volatiliteetista. Option hinnan perusteella voimme ratkaista kohde-etuuden odotetun volatiliteetin. Muodollisesti implisiittinen volatiliteetti (IV) on omaisuuserän hinnan odotettavissa olevan muutoksen keskihajonta vuoden aikana.

At-The-Money (ATM) IV:n tarkastelu ajan mittaan antaa normalisoidun kuvan volatiliteetti-odotuksista, jotka usein nousevat ja laskevat toteutuneen volatiliteetin ja markkinatunnelman myötä. Tämä mittari näyttää pankkiautomaatin implisiittisen volatiliteetin optiosopimuksille, jotka päättyvät viikon kuluttua tästä päivästä.

Samalla tavalla kuin Lunan romahdus kesäkuussa, Bitcoinin implisiittinen volatiliteetti oli laskenut takaisin FTX-räjähdys, viime vuoden alimmillaan.

Valtava stablecoin-varasto odottamassa sivussa voi laukaista härkäjuoksun

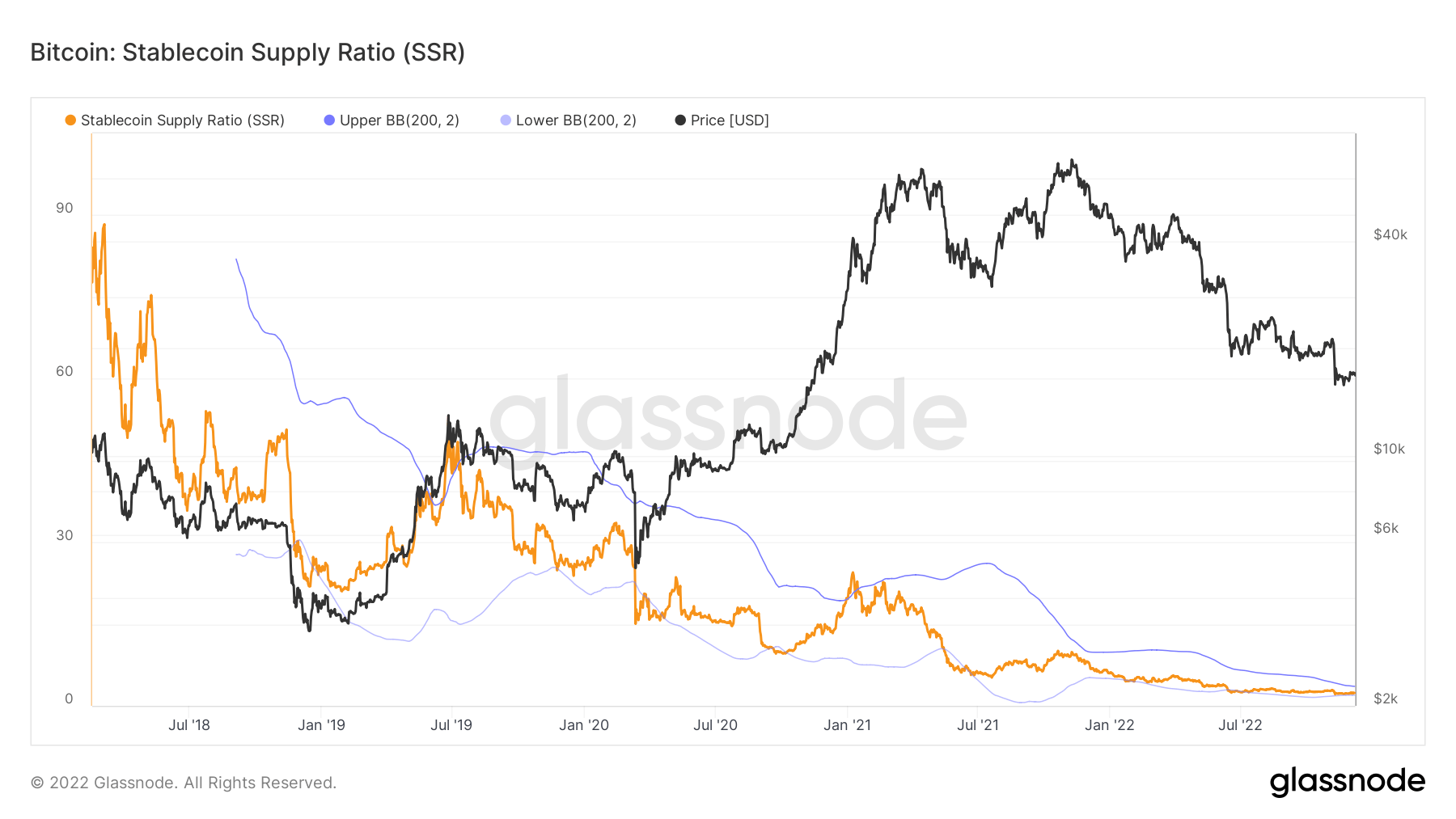

Stablecoin Supply Ratio (SSR) on Bitcoinin tarjonnan ja tarjonnan välinen suhde stablecoins merkitty BTC:llä tai: Bitcoin Market cap / Stablecoin Market cap. Käytämme toimittamiseen seuraavia stabiileja kolikoita: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI ja BUSD.

Kun SSR on alhainen, nykyisellä stablecoin-tarjouksella on enemmän "ostovoimaa" ostaa BTC:tä. Se on BTC:n ja USD:n välisen tarjonnan ja kysynnän välityspalvelin.

Suhde on tällä hetkellä 2.34, alin se on ollut sitten vuoden 2018, kun taas SSR oli suhde 6 tammikuussa 2022. Suhde laskee vakaan kolikoiden ostovoiman nousun jatkuessa.

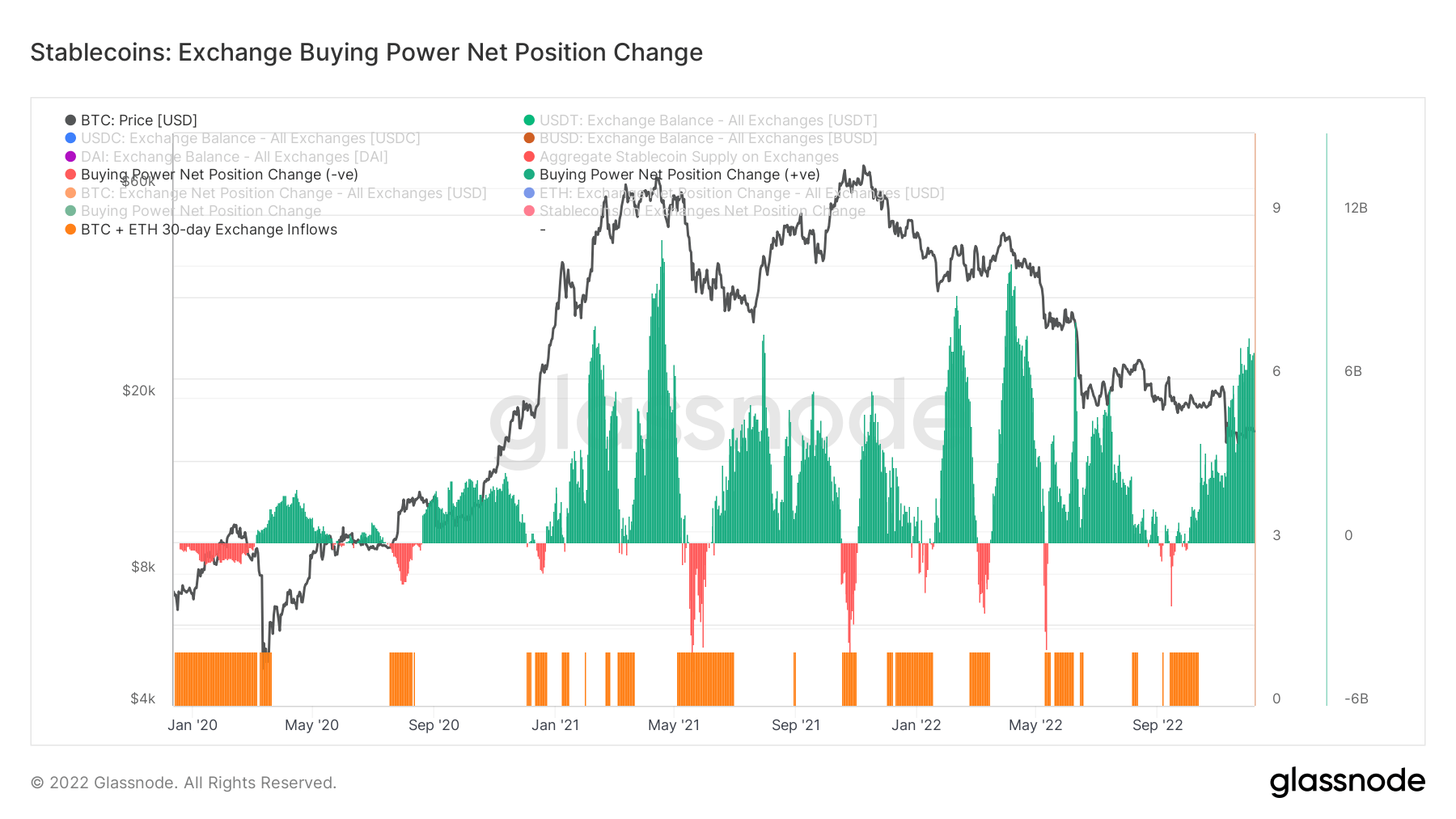

Vaikka pörssin ostovoiman nettoposition muutos tukee tätä, tämä kaavio näyttää 30 päivän vakaan kolikon ostovoiman pörsseissä. Se ottaa huomioon 30 päivän muutoksen tärkeimmissä stablecoin-tarjouksissa pörsseissä (USDT, USDC, BUSD ja DAI) ja vähentää USD-määräisen 30 päivän muutoksen BTC- ja ETH-virroissa.

Positiiviset arvot osoittavat pörsseihin virtaavien stabiilien kolikoiden merkittävämpää tai kasvavaa USD-määrää suhteessa BTC + ETH:hen viimeisen 30 päivän aikana. Se viittaa yleensä vakaampaan kolikoiden määräiseen ostovoimaan pörsseissä verrattuna kahteen pääomaisuuteen.

Kahden viime vuoden aikana stabiilien kolikoiden ostovoima on kasvanut vain yli seitsemällä miljardilla stabiilien kolikoiden ostovoimalla, mikä on viimeksi nähty korkeimmillaan vuoden alun jälkeen.

Lähde: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/