Digitaaliset varat ja niiden rooli rahoituksessa kasvavat edelleen, ja esteet niiden ja perinteisen rahoituksen välillä hälvenevät, sanoo Miles Paschini on FV Pankki.

Globaalit rahoituspalvelumarkkinat ovat siirtyneet digitaalisen muutoksen aikakauteen. Aikakausi, jolloin digitaalisen omaisuuden ekosysteemin nopea kehitys tarjoaa uusia mahdollisuuksia. Tässä pankkitoiminta palveluna (BaaS) ja sulautettu rahoitus ovat olennaisia tekijöitä kryptovaluuttojen käyttöönotossa.

Tämän seurauksena yhä useammat yksityishenkilöt ja yritykset tiedostavat digitaalisen omaisuuden arvon ja etsivät laillisia ja turvallisia tapoja käyttää ja säilyttää niitä.

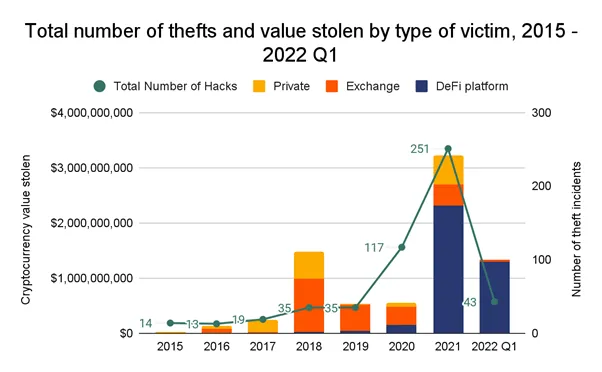

Tämä asettaa liiallisia paineita säilöönottopalveluihin, koska et voi hyödyntää täysin digitaalista omaisuutta tietämättä niiden turvallisuutta. Näillä huolenaiheilla on vankka perusta: kyberrikolliset varasti 3.2 miljardia dollaria vastaava digitaalinen omaisuus vuonna 2021 Chainalysisin mukaan. Ja näyttää siltä, että vuonna 2022 he aikovat lyödä tämän ennätyksen.

Kryptovaluutat, kuten bitcoin (BTC) ja Ethereum (ETH). Hajautetun rahoituksen sektori kasvaa (defi) rakennettu digitaalisen omaisuuden päälle. Muun muassa käyttötapauksia ovat ei-korvattavissa tunnukset (NFT). Niiden avulla käyttäjät voivat määrittää ainutlaatuisten esineiden, kuten taideteosten, omistajuuden, sekä digitaalisten että fyysisten.

Siten tässä tulee nykyaikaisten säilytyspalvelujen tarjoajien prioriteetti numero yksi. Heidän on kehitettävä edistyneitä, turvallisia ja skaalautuvia ratkaisuja, jotta sekä yksittäiset että institutionaaliset sijoittajat voivat ostaa, vaihtaa ja säilyttää digitaalista omaisuuttaan. Näiden palvelujen saattaminen suuren yleisön saataville on toinen kriittinen kohta, joka on voitettava pitkällä matkalla kohti digitaalisen omaisuuden massakäyttöönottoa.

Digitaalinen omaisuus: Mitä on digitaalisen omaisuuden säilytys?

Bitcoin, samoin kuin suurin osa kryptovaluutoista, hankitaan tyypillisesti kaivosprosessilla. Sitten se siirretään käyttäjien kesken blockchain-verkossa. Useimmissa tapauksissa tapahtumatietueet ovat ainoa vahvistus siitä, että tietyllä käyttäjällä oli tietty omaisuus tietyllä hetkellä hallussaan.

Salausavaimet ovat ainoita työkaluja, joiden avulla käyttäjät voivat hallita omaisuuttaan. Lohkoketjuosoite tai julkinen avain on ainoa data, jonka käyttäjät tarvitsevat siirtääkseen. Mutta sen valtuuttamiseksi he tarvitsevat yksityisen avaimen. Digitaaliset resurssit eivät koskaan poistu lohkoketjuverkosta. Se tarkoittaa, että vain hallitsevat yksityiset avaimet omistavat voivat hallita niitä.

Turvatakseen digitaalisen omaisuuden säilytyspalveluntarjoajien ei teknisesti tarvitse säilyttää asiakkaidensa digitaalista omaisuutta. Jopa olettaen, että sille on laitteistotilaa. Sen sijaan he tallentavat asiakkaidensa salausavaimia, jotta niitä ei ole mahdollista palauttaa, jos ne katoavat.

Digitaalisen omaisuuden säilytys: Yleiskatsaus nykyiseen maisemaan

Digitaalisten varojen säilytys ilman säilytystä tai itsesäilytys

Tämä on tärkeää myös, jos aiot välittää kryptosäästösi perillisillesi turvallisesti ja luottamuksellisesti. Jos he tietävät yksityisen avaimen, he voivat helposti käyttää omaa huoltajuuttasi (ei-säilöönottoa) lompakko ja päästä käsiksi omaisuuteen.

Toinen tällaisiin lompakoihin liittyvä ongelma on vaatimustenmukaisuus. Koska tällaiset lompakot eivät ole KYC-hyväksyttyjä, niille voidaan tehdä korkeampi vaatimustenmukaisuustarkastuksia, eivätkä ne ole matkasääntöjen mukaisia. Se tekee niistä erittäin epäystävällisiä kaupalliseen käyttöön.

Salakirjoitukset

Digitaalisten omaisuuserien vaihtoon erikoistuneet kauppapaikat olivat tosiasiassa digitaalisten säilytysmarkkinoiden pioneereja. He ovat edelleen alan suurimpia toimijoita. Vuoden 2014 Mt GOX romahtaa – jonka seurauksena käyttäjien lompakoista varastettiin 740,000 XNUMX bitcoinia – korosti, kuinka huomiotta jätettiin turvallisuus nopean kasvun hyväksi voi olla erittäin vaarallista.

Digitaalisten keskusten tarjoamat säilytyspalvelut ovat sittemmin kehittyneet. Käyttäjät voivat nyt valita käyttövalmiista kuumalompakoista sotilasluokan kylmävarastoihin, jotka eivät ole yhteydessä Internetiin eivätkä siten ole alttiina kyberhyökkäyksille.

Jos valitset huoltajuusvaihdon kryptolompakon Pörssi säilyttää avaimesi ja ottaa vastuun varojesi turvallisuudesta. Se ei ehkä ole yhtä turvallista kuin omaisuutesi säilyttäminen lompakossa. Silti useimmat käyttäjät suosivat tätä vaihtoehtoa mukavuuden vuoksi.

Jos kadotat salasanan muuhun kuin säilöönottoa koskevaan lompakkoon, kukaan ei voi auttaa sinua pääsemään käsiksi varoihin. Mutta omaisuutesi luottaminen pörssiin tarkoittaa, että voit nollata salasanan. Varsinkin jos noudatat kaikkia pörssin suosittelemia turvatoimia.

Huolestuttavaa on, että useimmat pörssit ovat sääntelemättömiä ja usein teknologian startup-yrityksillä on huonot riskinhallintakäytännöt. Tämä asettaa yksityiset avaimet suuremmalle turvallisuusriskille.

Emme koskaan unohda Kanadan salauspörssin Quadrigan tapausta. Siinä ei ilmeisesti ollut usean allekirjoituksen järjestelmiä, mikä johti a 145 miljoonan dollarin tappio. Vaikka Quadriga väitti todella käyttäneensä multisig-lompakoita, kun sen perustaja Gerald Cotten kuoli, kaikki kryptokirjat kuolivat hänen mukanaan. Muutoin pörssi olisi voinut saada takaisin kylmät lompakot ja palauttaa varat asianomaisille käyttäjille.

Alisäilyttäjät

Maksupalveluntarjoajat, säilytyspankit tai trustit

Tällaisilla yhteisöillä on fyysinen hallussaan asiakkaidensa omaisuus, ja ne voivat olla sekä maailmanlaajuisia että kotimaisia. Vuodesta 2022 lähtien säilytys-, omaisuus- ja arvopaperipalvelujen markkinakoko Yhdysvalloissa on arvioidaan $ 32.5 miljardilla.

Digitaalinen omaisuus ja luottamus

Pankit ja rahastot säilyttäjinä ovat luotettavimpia. Syynä on, että omaisuus siellä on asiakkaiden omaisuutta. Näin ollen niitä ei voida käyttää minkään velan tai velan maksamiseen konkurssitapauksessa.

Tämä on erittäin tärkeää nykyään, kun lompakot, pörssit ja muut tuoton tarjoajat keskeyttävät nostot tai lunastukset ja pitävät hallussaan olevaa digitaalista omaisuutta vakuudettomana velana.

Säilytyspankin palveluita käyttäessään asiakkaat haluavat varmistaa, että heidän omaisuutensa ovat turvassa. Kannattaa siis tarkistaa, miten säilytyspankki hallitsee riskejä nykyisessä ympäristössä, miten se reagoi kyberturvallisuushyökkäyksiin tai ehkäisee niitä, sekä arvioida säilytyspankin maksukyvyttömyyden riskiä.

Digitaalisen omaisuuden säilytyspalvelujen tulevaisuus

Trendit, jotka muokkaavat digitaalisen omaisuuden säilytys Maisemat ovat nykyään huomattavan samankaltaisia kuin perinteisillä rahoitusmarkkinoilla lähes sata vuotta sitten.

Cryptocurrencies, defi protokollat, ja NFT:t saavat edelleen pidon. Rahoitusasiantuntijat ennustavat tämän digitaalisen omaisuusluokan laajentuvan edelleen. Lisäksi digitaalisesti alkuperäiset osakkeet ja arvopaperit, joilla käydään kauppaa yksinomaan lohkoketjussa, on tulossa markkinoille lähitulevaisuudessa.

Maailman hallitukset ja sääntelyviranomaiset yrittävät seurata esimerkkiä ja pyrkivät luomaan läpinäkyvän vaatimusjärjestelmän, jota tulisi soveltaa tähän omaisuustyyppiin. He ovat myös kiireisiä sen vankeusvaatimusten määrittelemisessä. Tämä kaikki yhdessä tarkoittaa, että digitaalisten omaisuuserien rooli kasvaa edelleen, ja esteet niiden ja perinteisen rahoituksen välillä hälvenevät edelleen.

Asiakkaan omaisuuden turvallisuuden varmistaminen ja samalla helposti kaupankäynnin kohteena oleva omaisuus on ratkaisevassa roolissa luotaessa selkeää polkua digitaalisen omaisuuden massakäyttöön. Se on myös elintärkeää, jotta sekä yksityishenkilöt että yritykset ovat halukkaita investoimaan niihin.

Kirjailijasta

Miles Paschini on FV Pankki, maailmanlaajuinen digitaalinen pankki, joka tarjoaa fintech- ja blockchain-yrityksille integroituja pankki-, maksu- ja digitaalisen omaisuuden säilytyspalveluita. Miles on sijoittaja ja sarjayrittäjä, joka on rakentanut lukuisia innovatiivisia rahoituspalveluyrityksiä. Hänelle myönnettiin seitsemän maksunkäsittelypalveluihin liittyvää patenttia kehitettäessä Blackhawkin vuonna 2006 ostamaa EWI Holdingsia. Sen lisäksi, että Miles ja FV Bank CRO Nitin Agarwal ovat kehittäneet alan ensimmäiset maailmanlaajuisesti käyttöönotetut kryptovaluuttaan liittyvät maksukortit, ovat historian ensimmäisiä. palkitaan a Yhdysvaltain patentti - kehittämiseen stablecoin valtion velalla ja ketjun sisäisellä KYC:llä.

Onko sinulla jotain sanottavaa digitaalisista resursseista tai jostain muusta? Kirjoittakaa meille tai osallistu keskusteluun Sanoman kanava. Voit myös ottaa meidät kiinni Tik Tok, Facebooktai Twitter.

Vastuun kieltäminen

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja vain yleisiin tarkoituksiin. Kaikki toimet, jotka lukija toteuttaa verkkosivustollamme oleviin tietoihin, ovat ehdottomasti omalla vastuullaan.

Lähde: https://beincrypto.com/digital-assets-why-the-future-of-custodial-services-is-a-big-deal/