Toimielimet haluavat päästä kryptoon. Kukaan ei enää kiistellä tästä asiasta. Asia on, että perinteisten rahoitusalan toimijoiden ei ole helppoa osallistua blockchain-pohjaisiin digitaalisten omaisuuserien markkinoille.

Ja vaikka sääntelyä pidetään usein pääongelmana, joka estää institutionaalista adoptiota, on myös muita, logistisempia kysymyksiä, joihin on puututtava.

Merkittävimmät pullonkaulat, joita TradFi-kauppiaat kohtaavat, jotka haluavat käydä kauppaa digitaalisella omaisuudella, ovat:

- Vastapuoliriski

- Vakuuksien hallinta

- Taseen valvonta

Tämän päivän pörssiprosessi juontaa juurensa ainakin 100 vuoden taakse, ja asiat digitalisoituvat vähitellen viimeisen 50 vuoden aikana.

Lohkoketjun pääkirjateknologian toimintatavan vuoksi kryptokauppa näyttää hieman erilaiselta. Nimittäin kryptopörssit vaativat kauppiaita ennakkorahoitusta jokaisesta kaupasta.

Tämä luo kaupankäyntiyrityksille toiminnallisen painajaisen, koska se vaatii niitä hallitsemaan laskentataulukoita, jotka seuraavat useiden pörssien ja säilytysyhteisöjen välisiä kauppoja sekä kahdenvälistä selvitystä OTC-pisteiden kanssa. Monet yritykset väittävät, että yli 40 % heidän henkilöstöstään keskittyy yksinomaan tämän ongelman ratkaisemiseen.

Miksi asiat toimivat tällä tavalla, miten se aiheuttaa ongelmia ja mitkä ovat mahdollisia ratkaisuja?

Ongelman luonne

Blockchain-tekniikka on johtanut selvitys- ja toimitusprosessin luontaiseen uudelleenjärjestelyyn.

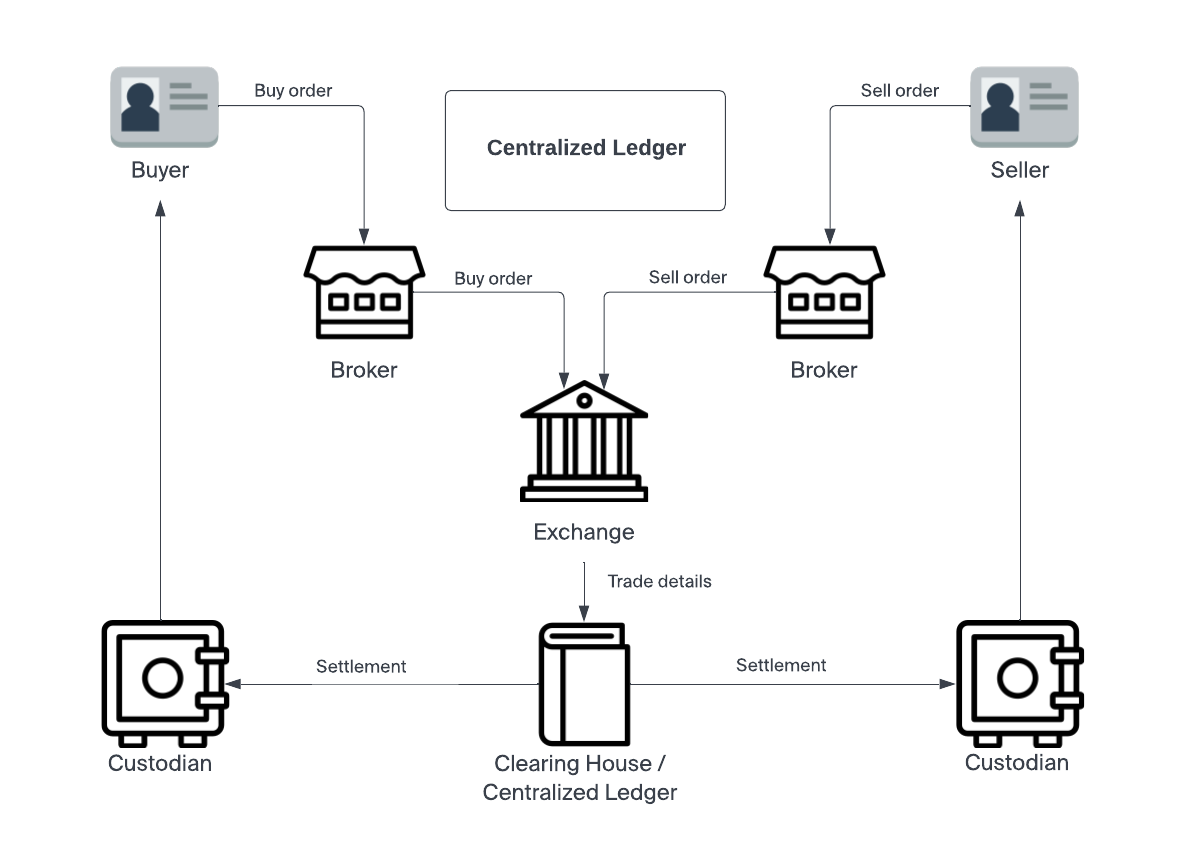

Perinteisessä rahoituksessa tähän prosessiin kuuluu kolme vaihetta: toteutus, selvitys ja selvitys. Niitä hoitaa välittäjä, joka tunnetaan nimellä selvityskeskus.

Toteutus on, kun välittäjä täyttää sijoittajan toimeksiannon joko ostaa tai myydä arvopaperi. Välittäjän vastuulla on tässä prosessissa täyttää tilaus parhaalla mahdollisella hinnalla. Kun tilaus on täytetty, se siirtyy selvitysvaiheeseen. Tässä vaiheessa toinen osapuoli, jota kutsutaan selvitysyhteisöksi, ottaa vastuun toisen osapuolen henkilöllisyyden vahvistamisesta ja sen varmistamisesta, että heillä on kyseinen omaisuus. Kun kaikki tarvittavat osapuolet on selvitetty, kauppa siirtyy selvitysvaiheeseen. Täällä omaisuus vaihtaa virallisesti omistajaa selvitysyhteisön ja sijoittajan omaisuudenhoitajan välillä.

Selvitysyhteisö toimii neutraalina osapuolena pörssin ja säilytysyhteisön välisessä liiketoimessa. Ja se merkitsee keskeistä eroa lohkoketjuratkaisun välillä. Koska perinteinen selvitys vaatii luottamusta, vastapuolet käyttävät selvityskeskuksen neutraalisuutta edustaakseen oikeudenmukaisesti molempien osapuolten etuja. Se antaa selvityskeskukselle viime kädessä vallan siirtää virallisesti omistuskirjat.

Mutta on tärkeää huomata, että selvitysyhteisö ei vaihda omaisuutta säilytysyhteisön kanssa yksilöllisesti. Tämä tekisi prosessista eksponentiaalisesti tehottoman. Sen sijaan selvitysyhteisö ja säilytysyhteisöt nettouttavat liiketoimet taseisiinsa tavalla, joka vähentää yksittäisten siirtojen määrää. Esimerkiksi keskeneräinen tapahtuma säilytysyhteisöltä selvitysyhteisölle voi mitätöidä tai nettouttaa vastaavan vireillä olevan tapahtuman selvitysyhteisöltä säilytysyhteisölle.

Tämäntyyppinen kirjanpito antaa sijoittajalle mahdollisuuden rahoittaa kauppa sen jälkeen, kun se on selvitetty säilytysyhteisön kanssa. Tämä luo pääomatehokkuutta kaikille osapuolille – mikä lisää kokonaiskauppojen määrää.

Selvitys lohkoketjussa

Mutta kun kauppaa käydään lohkoketjureskontralla, selvitys ja selvitys voivat tapahtua samanaikaisesti. Osapuolten henkilöllisyydet on jo varmistettu ja kaupan hinnasta ja määrästä on sovittu tapahtuman muodossa reskontrassa. Mutta tämä nopeutettu prosessi on kaksiteräinen miekka. Koska ei ole olemassa tasetta hallinnoivaa selvityskeskusta säänneltyjen säilytysyhteisöjen kanssa, pörssit joutuvat vaatimaan ennakkorahoitusta jokaisesta kaupasta. Ei ole olemassa T + 2 -selvitysaikaa, joka sallisi rahoituksen toteutumisen aikaikkunan. Lohkoketjupohjaiset tapahtumat voivat tapahtua T + 0 -periaatteella. Kun käytät kryptopörssiä, "sinulla on suora pääsy markkinoille", kuten Gary Gensler esitti sen MIT:n 2018 luennolla kaupan jälkeisestä selvityksestä, selvityksestä ja käsittelystä.

Laitosten vaatimus mukautua tähän malliin on hidastanut indeksointiin siirtymistä. Sen sijaan, että maksutapahtumat hoitaisi selvityskeskus, lohkoketjupohjainen malli edellyttää, että institutionaaliset toimistot voivat seurata useiden pörssien välisiä kauppoja laskentataulukoiden avulla.

Noin 68 % kauppayrityksistä ilmoittaa, että tehottomat rahoitus- ja selvitystyönkulut olivat tärkeimpiä esteitä, joita he kohtasivat, kun oli kyse liiketoiminnan laajentamisesta.

Mitä voidaan tehdä tämän monumentaalisen tiesulkuun lieventämiseksi?

ratkaisu

Onneksi Apifinyn tiimi on työskennellyt tapoja ratkaista tämä ongelma.

Apifiny-alustan avulla käyttäjät luovat yhden tilin, jossa on yksi käyttöönotto- ja API-sarja. Alusta on yhdistetty yli 20 pörssiin, jolloin käyttäjät voivat hallita kaikkia kauppojaan yhdessä paikassa. Rahansiirrot voidaan hoitaa myös päätililtä ulkoiseen pörssiin tai eri pörssien välillä, kaikki Apifinyltä.

Tämä ratkaisu käsittelee pääomatehokkuuden esteitä eri näkökulmasta. Sen sijaan, että perustettaisiin luotettu kolmas osapuoli nettouttamiseen, se tekee suorasta pääsystä markkinoille helpommin lähestyttävän.

Apifiny-asiakkaat voivat siirtyä alatilien välillä ilman, että heidän tarvitsee ylläpitää varauksia useilla alustoilla. Tämä joustavuus tekee toiminnallisista pullonkauloista vähemmän hankalia ja avaa oven suuremmalle institutionaaliselle kiinnostukselle. Alusta tukee myös suojattuja siirtoja Fireblockin kautta ja välittömiä siirtoja valituissa pörsseissä.

Samalla kun nämä teknologiset innovaatiot tehostavat rahoitussykliä, Apifiny kehittää myös ratkaisuja systeemisiin haasteisiin vastaamiseksi. He uskovat, että säännelty selvitysjärjestelmä voidaan ottaa käyttöön tavalla, joka hyödyntää blockchain-teknologian tehokkuutta pakottamatta säilytysyhteisöjä ja pörssiä kahdenväliseen selvitykseen OTC-tiskien ja markkinatakaajien kanssa. Haohan Xu, Apifinyn perustaja ja toimitusjohtaja, sanoi,

"Keskitymme rakentamaan infrastruktuuria ammattimaisille kauppiaille tai instituutioille, jotta he pääsevät täydellisesti markkinoille mahdollisimman saumattomalla tavalla."

Nykyisten pirstoutuneiden markkinoiden vertailu kuvaa heidän lähestymistapaansa.

Haohan Xu lisäsi: "Joten, lopullinen tavoitteemme tässä on käyttää vahvaa infrastruktuuria menetelmänä lujittaa ja liimata yhteen täydelliset kryptomarkkinat, jotta kauppiaat voivat saada yhden luukun pääsyn hintojen selvittämiseen ja likviditeettiin. crosstrading paikkarahastojen tasapainottaminen ja hallinta; kaupan jälkeiseen raportointiin ja analysointiin."

Tätä sisältöä sponsoroi Apifiny.

Saat päivän tärkeimmät kryptouutiset ja oivallukset postilaatikkoosi joka ilta. Tilaa Blockworksin ilmainen uutiskirje nyt.

Brian Nibley

Brian NibleyBrian on freelance-kirjoittaja, joka on käsitellyt kryptovaluutta-avaruutta vuodesta 2017 lähtien. Hänen töitään on julkaistu julkaisuissa, kuten MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org ja muissa. Brian osallistuu myös Nicoya Researchin sijoitusuutiskirjeisiin analysoimalla teknologiaosakkeita, kannabisosakkeita ja kryptoa.

Lähde: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/