Parhaista ponnisteluistaan huolimatta Euroopan maiden hallitukset eivät ole toistaiseksi kyenneet hillitsemään inflaatiota tänä vuonna. Venäjän hyökkäys Ukrainaan oli kipinä, joka lopulta laukaisi kriisin, joka syntyi COVID-19-pandemian puhkeamisen jälkeen vuonna 2020.

Kesäkuussa EU-maat julkistivat kuluttajahintaindeksinsä (CPI), joka osoittaa, että hinnat ovat nousseet merkittävästi kesäkuun luvuista. Espanjan kuluttajahintaindeksi nousi 10.8 %, ja Belgia oli lähellä 10.4 %:n nousua. Itävallassa ja Portugalissa kuluttajahintaindeksit nousivat 9.3 % ja 9.1 %, kun taas Saksassa ja Italiassa 8.5 % ja 8.4 %. Ranskan kuluttajahintaindeksi nousi 6.1 % kesäkuun lukuihin verrattuna.

Inflaation hillitsemiseksi Euroopan keskuspankki (EKP) nosti kolmea ohjauskorkoaan 50 peruspisteellä. Perusrahoitusoptioiden korkoa ja maksuvalmiusluoton korkoa on nostettu 0.50 prosenttiin ja 0.75 prosenttiin, joten EKP on nostanut korkoja ensimmäisen kerran sitten vuoden 2011.

EKP:n pääjohtaja Christine Lagarde sanoi, että korkeammat korot luovat hintojen laskupaineita ja auttavat EKP:tä pudottamaan inflaation 2 prosenttiin. Lagarden suunnitelma toimii kuitenkin vain "ilman uusia häiriöitä" energiakustannusten vakiintuessa ja toimitusten pullonkaulat helpottaen.

Toistaiseksi nopeasti laskevat reaalikorot aiheuttavat vain ongelmia euroalueelle. Talven lähestyessä nopeasti energian hinnat alkavat nousta merkittävästi EU:ssa, ja jotkut maat suunnittelevat aktiivisesti ajoittaisia sähkökatkoja koko syksyn ja talven.

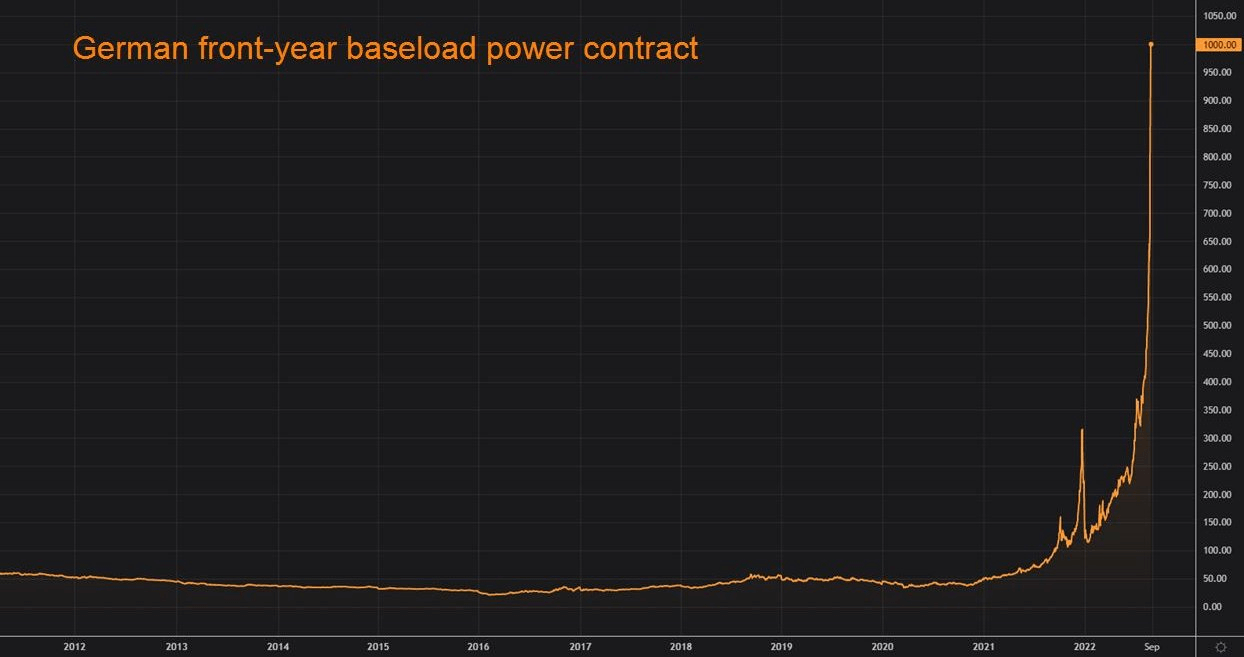

Saksassa ja Ranskassa tulevan vuoden megawattitunnin hinnat ovat nousseet 10-kertaisesti viime vuodesta, ja muut maat varautuvat nousuun, joka saattaa ylittää 1,000 % talven loppuun mennessä.

Taloustieteilijät ovat varoittaneet, että energiavaje voi sulkea tehtaita ja tehdä konkurssin pienyrityksiä, jotka eivät kestä sähkökustannuksia.

Vaikka monet uskovat, että Ukrainan sodan päättyminen päättää Euroopan energiakriisin, pelissä on useita muita tekijöitä, jotka voivat pidentää kriisiä sodan yli.

Euroopan riippuvuus venäläisestä maakaasusta on pysäyttänyt ydinvoiman tuotannon alueella. Tämä ydinenergian käytön vähentäminen iski pahiten Ranskaan, sillä sen 31 ydinreaktorista 57 on alasajossa hätähuollon vuoksi. Vuoden alusta Ranska on tuonut energiaa ennätykselliset 102 päivää. Vertailun vuoksi maa ei tuonut energiaa vuosina 2014–2016.

EU:n pyrkimys vihreän energian käyttöön on myös saanut monet maat deaktivoimaan hiilivoimalansa ja siirtymään käyttämään maakaasua tai uusiutuvia energialähteitä, kuten aurinko- tai tuulivoimaa. Tämä tuntui eniten Saksassa, jossa paikallishallinnon pyrkimykset vähentää riippuvuutta saastuttavista energialähteistä saattoivat kostautua. Koska vain harvat muut maat ovat niin riippuvaisia venäläisestä kaasusta kuin Saksa, maa on nyt jätetty käsittelemään nousevien energianhintojen takaiskuja ja niiden vaikutuksia talouteen.

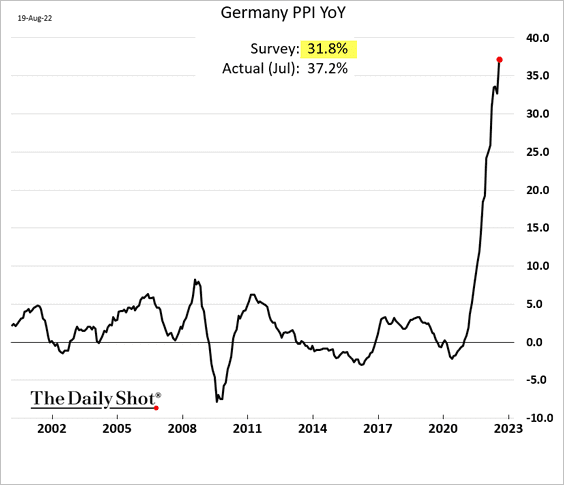

Saksan tuottajahintaindeksi (PPI) nousi heinäkuussa 33 % ja sen odotetaan nousevan talven lähestyessä. Jokainen tuottajahintaindeksin nousu vaikuttaa tuottajiin ja kuluttajiin – nousevat tuotantokustannukset heikentävät paikallisten valmistajien kilpailukykyä ja tuhoavat niiden katteita. Sitä vastoin kuluttajat maksavat lopputuotteen nousevat kustannukset. Jatkuvasti kasvavat PPI- ja kuluttajahintaindeksit saivat jopa saksalaiset ammattiliitot vaatimaan osavaltion laajuista 8 prosentin palkankorotusta. Monet taloustieteilijät varoittivat, että tämä saattaa kiihdyttää inflaatiota entisestään.

Sillä välin EKP:n yritykset taistella inflaatiota vastaan eteläisissä jäsenmaissaan ovat johtaneet eurolle vieläkin enemmän vahinkoa.

Heinäkuussa EKP paljasti sen uusi suunnitelma rajoittaa lainakustannukset Italiassa, Espanjassa, Portugalissa ja Kreikassa ostamalla maiden valtion obligaatioita, jos niiden velkatuotto nousee liian pitkälle. Aiemmin tässä kuussa julkaistut tiedot paljastivat, että EKP käyttöön 17.3 miljardia euroa obligaatioiden ostoon EU:n eteläisiltä jäsenmailta. Laina ostettiin sen olemassa olevien joukkovelkakirjalainojen erääntyvien velkojen varoilla. Viralliset tilastot osoittavat, että EKP:n nettoomistus Saksan, Ranskan ja Alankomaiden joukkolainoista pieneni 18.9 miljardia euroa viimeisen kahden kuukauden aikana.

Helpottaakseen aggressiivista joukkovelkakirjojen ostoa EKP jakoi EU:n kolmeen luokkaan: Saksan, Ranskan ja Alankomaiden rahoittajiin sekä Italian, Espanjan, Portugalin, Kreikan ja puolueettomien maiden avunsaajiin.

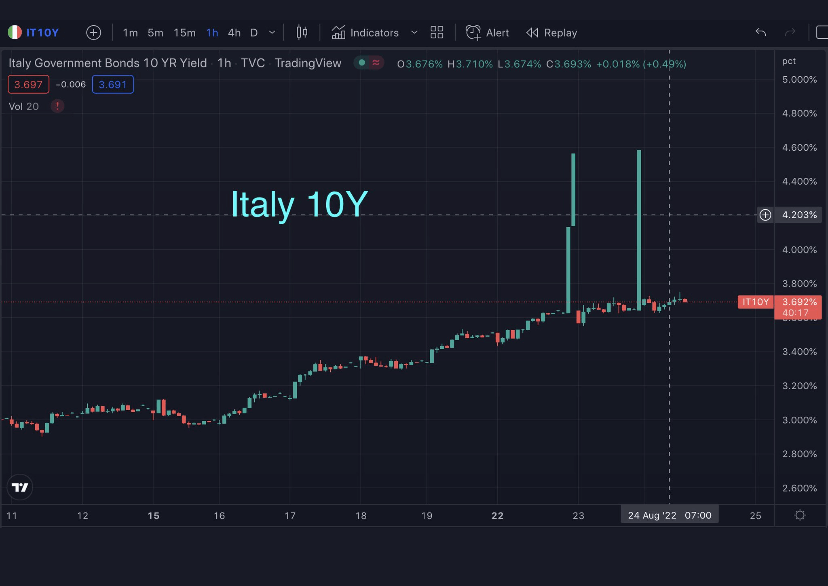

Pankki sanoi, että näiden luokkien välinen taloudellinen pirstoutuminen pakotti sen aktivoimaan nämä ostot. Kun EKP ilmoitti suunnitelmasta, BTP:n ja Bundin välinen ero saavutti kahden vuoden korkeimman 250 peruspisteen.

BTP-Bund-ero on Italian valtion 10 vuoden joukkovelkakirjalainan (BTP) ja Saksan 10 vuoden joukkovelkakirjalainan tuoton välinen ero (bunds). Joukkovelkakirjojen osto onnistui pienentämään eron 183 peruspisteeseen, mutta se nousi kuukaudessa takaisin 229 pisteeseen, kun Italian poliittinen epävakaus asetti maan taloudellisen vakauden kyseenalaiseksi.

BTP-Bund-spreadin merkitys on Saksan asemassa. Saksan velkaa on historiallisesti pidetty riskittömänä vertailukohtana, johon verrattiin kaikkea EU:n velkaa. Talvella odotettu jyrkkä inflaatio ja uhkaava energiavaje voivat kuitenkin horjuttaa Saksan sijoitusta riskittömänä valtionvelan vertailukohtana Euroopassa ja lisätä epävakautta joukkolainojen jälkimarkkinoille.

Monet pankit ja laitokset kyseenalaistavat sekä EKP:n toimien tehokkuuden että laillisuuden Italiassa. Aggressiiviset joukkovelkakirjaostot estivät kaikki yritykset vakauttaa inflaatiota maassa.

Samaan aikaan nousevat joukkolainojen tuotot voivat aiheuttaa EU:n jäsenten maksukyvyttömyyden ja hyperinflaation. Kun kaikilla EU:n jäsenmailla on sama valuutta, hyperinfloitunut euro yhdessä jäsenvaltiossa voi aiheuttaa samanlaista vaihtelua muissa jäsenvaltioissa.

Tämä tekee EKP:sta viimeisen keinon suurimmalle osalle Euroopan joukkovelkakirjamarkkinoista, sillä keskuspankki taistelee estääkseen jäsentensä maksukyvyttömyyden. EKP:n on tulostettava enemmän rahaa rahoittaakseen nämä joukkovelkakirjaostot, jos sen olemassa olevien joukkovelkakirjalainojen velka ei eräänty ajoissa. Uusien eurojen painon lisääminen ei kuitenkaan juurikaan hillitse nousevaa inflaatiota Euroopassa.

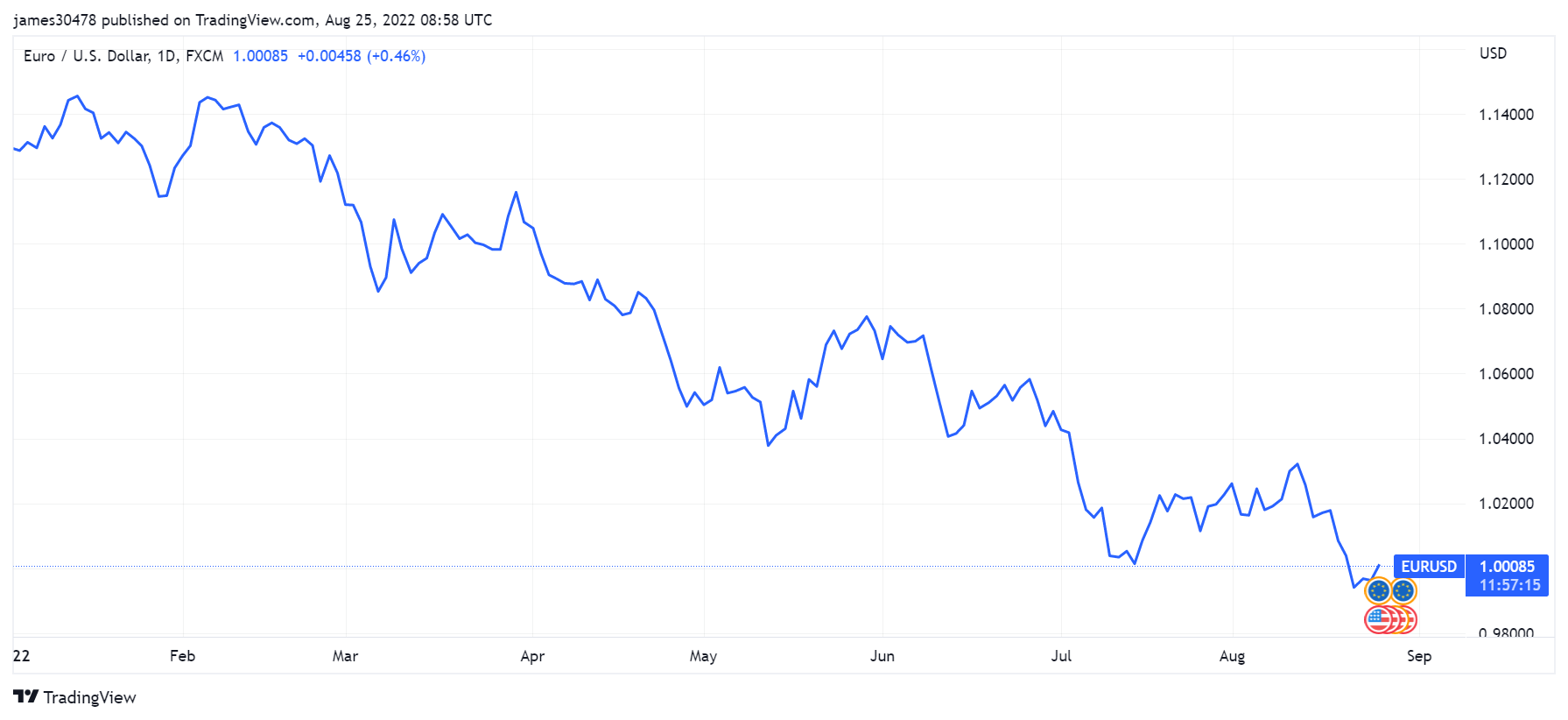

Markkina-arvoltaan maailman toiseksi suurin valuutta, euro on vuoden alusta menettänyt 16 % arvostaan Yhdysvaltain dollaria vastaan. Se on myös pudonnut alle pariteetin suhteessa Yhdysvaltain dollariin toisen kerran tänä vuonna.

Jos Federal Reserve jatkaa korkojen nostamista ja EKP jatkaa Euroopan velkojen ostamista, tämä laskusuuntaus voi jatkua tulevina kuukausina ja kiihdyttää energian ja elintarvikkeiden hintojen nousua entisestään.

Historiallisesti ihmiset ovat kerääntyneet koviin ja niukkoihin omaisuuseriin taantuman aikana ja ovat valinneet konkreettisia sijoituksia, kuten hyödykkeitä, maata ja kiinteistöjä. Jos taantuma iskee Eurooppaan täydellä voimalla, voimme nähdä rahan tulva kryptomarkkinoille, erityisesti Bitcoin. Bitcoinin maine turvasatamana voi tehdä siitä houkuttelevan sekä pitkän aikavälin sijoituksena että arvon säilyttäjänä. Venäjän ja Iranin hallitusten viimeaikaiset pyrkimykset ottaa käyttöön kryptovaluuttoja maksuvälineenä voivat johtaa siihen, että muut maat seuraavat esimerkkiä. Lisääntynyt käyttöönotto voi lopulta johtaa siihen, että suuret alueelliset kaasun- ja energiantuottajat vaativat kryptovaluuttamaksuja, jos euro pysyy nykyisellä tiellään.

Lähde: https://cryptoslate.com/european-sovereign-debt-crisis-2-0/