Viimeisen kolmen viikon aikana kaksi DeFin suurinta nimeä – Andre Cronje ja Daniele Sestagalli – ovat hyppineet krypto-twitteriä tulevasta yhteistyöprojektista, joka käynnistetään Fantomissa.

Projektin nimeksi paljastettiin lopulta "Solid Swap" äskettäisessä Frog Radio -podcastissa, joka on automatisoitu markkinatakaaja (AMM) hajautettu keskus.

Miten Solid Swap eroaa?

Cronjen ja Sestagallin uusin aivotuote Solid Swap on rakennettu uudelle AMM-mallille, jota sen kehittäjät kutsuvat nimellä "ve(3,3)". Tämä kömpelö termi on johdettu kahden suositun DeFi-protokollan: Curve Financen ja Olympuksen mekaniikan yhdistelmästä.

Ensimmäinen on stablecoin-hajautetusta pörssistä Curve Finance omaksuttu escrow ("ve"), jonka avulla CRV-rahakkeiden haltijat voivat äänestää siitä, mitkä Curven likviditeettipoolit saavat suurimmat tulevaisuuden CRV-päästöt, mikä tekee poolista houkuttelevamman likviditeetin tarjoajille.

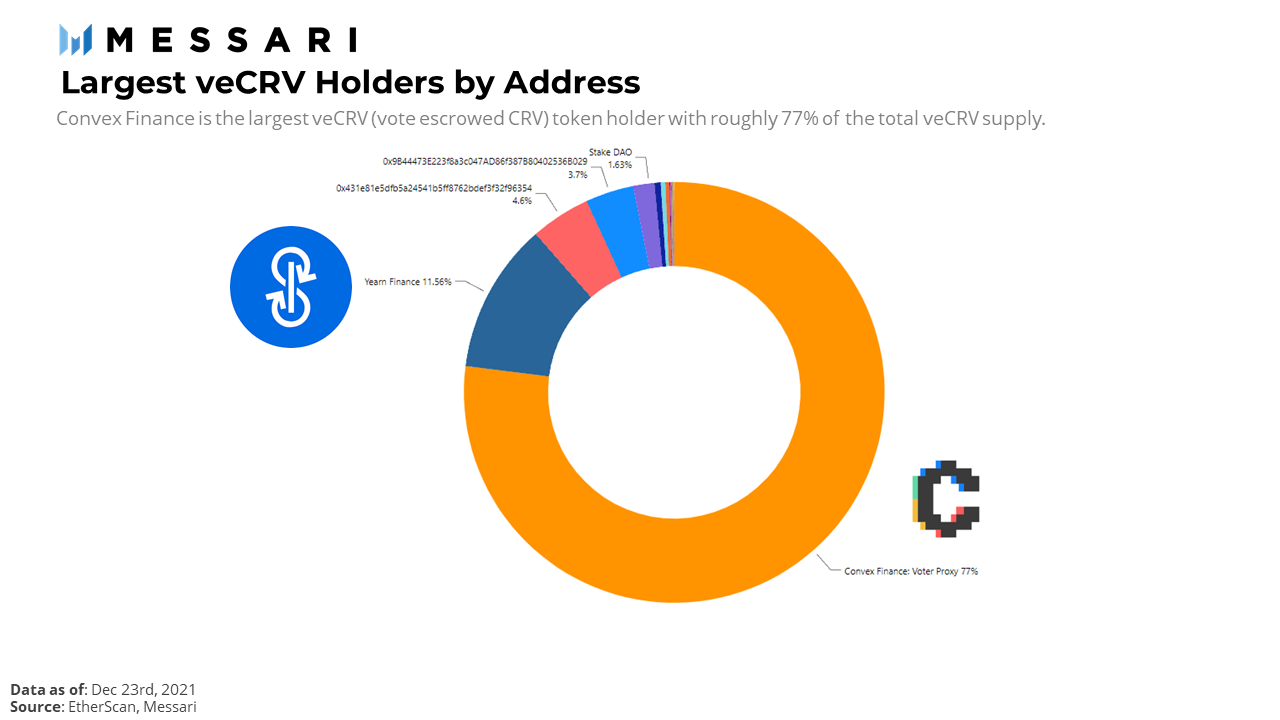

Tämä "likviditeettimittarin" mekaniikka on ollut viime aikoina valokeilassa johtuen ns. Curve Warsista, joissa protokollat, kuten Convex ja Yearn Finance, ovat ohjanneet suuren osan CRV-tokeneista, mikä on antanut heille mahdollisuuden myydä äänivaltansa protokollille, jotka haluavat houkutellakseen likviditeettiä Curve-pooleihinsa.

Lyhyesti sanottuna se, joka omistaa eniten CRV-tokeneita, voi päättää, mitkä Curve-poolit ansaitsevat korkeampia CRV-palkintoja.

Toisen 3,3-mekaanikon, jonka Solid Swap on omaksunut, suositteli ensin Olympus DAO, Ethereum-pohjainen hajautettu varantovaluuttaprotokolla, joka on uuden DeFi 2.0 -protokollien aallon edelläkävijä. Termi 3,3 on peliteoreettinen elementti, joka ilmaisee molemminpuolisen hyödyn sekä käyttäjille että kehittäjille, kun he pitävät rahakkeitaan panostettuna protokollaan, mikä luo positiivisen summan pelin molemmille osapuolille.

Anekdoottisesti, Olympus Pro ei ole muuttunut, käytämme sitä edelleen, se toimii edelleen täsmälleen samoin kuin ~3 kuukautta sitten. Mikään perusasia ei ole muuttunut, vain joukko uskomus. Tämä tarkoittaa, että heidän 3,3-tutkielmansa oli 100% tarkka.

- Andre Cronje?? (@AndreCronjeTech) Tammikuu 18, 2022

Solid Swap pyrkii yhdistämään nämä molemmat mekaniikat uudeksi DEX-malliksi, joka kilpailisi Uniswapin edelläkävijän AMM-standardin kanssa.

Näin ve(3,3) syntyi. Tokenomiikka näyttää kiinteältä. pic.twitter.com/O8Zfvd7Z0i

- Mudit Gupta (@Mudit__Gupta) Tammikuu 12, 2022

Kiinteä vaihto käytännössä

Sarjassa Medium-blogiviestejä Cronje kertoo, kuinka ve(3,3)-malli voisi toimia käytännössä.

Solid Swapin alkuperäinen token ROCK on suunniteltu päästöihin perustuvaksi ja se tulee olemaan erittäin infloiva, 2 miljoonalla uudella rahakkeella viikoittain (kontekstin vuoksi CRV:n päivittäinen inflaatio on 2 miljoonaa euroa). ROCK-telineet voivat:

- lukitse heidän rahansa,

- saada äänivaltaa, joka päättää, mihin likviditeettipooleihin ROCK-päästöt suunnataan,

- ja saavat sitten kaupankäyntipalkkiot vain niiltä erityisiltä likviditeettipoolilta, joista he äänestivät.

Mitä uutta täällä on? Tämä eroaa DEX:istä, kuten Uniswapista, jossa likviditeetin tarjoajia kaikkialla kannustetaan UNI-tokeneilla, jotka treasury on ennalta allokoinut, riippumatta siitä, mihin pooleihin ne tarjoavat likviditeettiä.

Solid Swap kohdistaa alkuperäisen tunnuksensa päästöt kannustimien kanssa merkkien haltijat, eikä likviditeetin tarjoajien kanssa.

Panostaessaan rahakkeitaan käyttäjät saavat vastineeksi lukitun äänestystunnuksen (veROCK). Tässä on Olympus 3,3 -mekaanikko. veROCKin arvoa turvataan Solid Swapin kassan varoilla, ja tunnuksen haltijoita kannustetaan pitämään panokset (3,3) vastineeksi viljelyn tuotosta.

Lopuksi veROCK tulee ei-vaihtokelpoisena tokenina, jolla voidaan myöhemmin käydä kauppaa jälkimarkkinoilla. Tämä on samanlaista kuin Rari Capitalin kaltaiset lainausprotokollat vapauttavat panostettujen OHM:n (sOHM) haltijoiden likviditeettiä antamalla heille mahdollisuuden lainata vakuuksiaan vakuuksia vastaan.

ve3:ssa lukot (joilla on valta jakeluun) ovat NFT:itä, joita voidaan myydä jälkimarkkinoilla. @paint_swap lähetti minulle viestin ja haluaa listata kokoelman heti, kun sopimus astuu voimaan.

Lanseerauksen yhteydessä 20 parasta Fantom TVL -tiimiä saavat kukin yhden NFT:n. Aion tehdä tarjouksen näistä.

- Andre Cronje?? (@AndreCronjeTech) Tammikuu 13, 2022

Lyhyesti sanottuna ROCKin hyötyarvo on moninkertainen:

- Fantomin pöytäkirjat haluavat kerätä ROCKia, koska se tekee heidän Solid Swap -sovelluksistaan houkuttelevampia likviditeetin tarjoajille.

- KIVON haltijat haluavat panostaa ne, koska Solid Swap -kassa tukee tokenia ja ansaitsee tuottoa (olettaen, että se on ylivakuutettu)

- KIVON haltijat haluavat pysyä panoksissa, koska he säilyttävät edelleen jonkin verran likviditeettiä lukituissa rahakkeissaan

Kaiken kaikkiaan tämä tekee Solid Swapista enemmän B2B-tuotteen kuin B2C-tuotteen. Tämä on hienovarainen kohta, joka voi olla helppo unohtaa.

Solid Swapin konsepti antaa Fantom-protokollien käyttöön suoraan, koska ROCKin hallussa pitäminen antaa heille mahdollisuuden äänestää ja tehdä likviditeettipoolistaan houkuttelevampia likviditeetin tarjoajia. Tämä tekee protokollien helpommaksi tukea omaa likviditeettiään lisäämällä kannustimia sen sijaan, että ne joutuisivat palkkasoturipääoman alaisiksi.

Reilu jako

Epätavallisella käänteellä Cronjen blogi kertoo, että nämä rahakkeet pudotetaan kahdenkymmenen parhaan Fantom-protokollan joukkoon TVL:n luokituksessa, mikä käytännössä aloittaa Fantomin oman "Curve Warsin" suurin piirtein tasavertaisesti sen vahvimmissa protokollissa:

Jokaiselle 3,3 parhaan joukossa olevalle projektille annetaan lukitut ve(20)-merkit, minkä jälkeen jokainen projekti voi luoda poolinsa ja äänestää alkuperäisen jakelunsa puolesta tai pyytää yhteisöjään äänestämään alkuperäisen jakelunsa puolesta. He voivat päättää, mitä he kannustavat, oli se sitten oma rahake, vakaa kolikko tai muu likviditeetti. Aikajana tälle on siis 2 viikkoa protokollan käynnistämisen jälkeen, kunnes jakelu alkaa.

Kokonaisia DAO:ita on jo ilmaantunut Fantomiin pyrkiessään pätemään osaksi tätä kahdenkymmenen parhaan protokollan joukkoa. DeFiLlaman mukaan TVL:n kuudenneksi suurin Fantom-protokolla (626 miljoonaa dollaria) on veDAO. Sen Medium-artikkelissa todetaan selvästi, että sen alkuperäinen tunnus WeVE:

… ei ole suunniteltu tai tarkoitettu kantamaan rahallista arvoa riippumatta siitä, hankkiiko DAO onnistuneesti Cronje ve3 NFT:n. $WeVE edustaa vain Cronje ve3 NFT:n hallintooikeudet. Jos veDAO ei pääse TVL:n 20 parhaan joukkoon, osallistujat voivat yksinkertaisesti nostaa panoksensa rahastoista ja jatkaa eteenpäin.

Vastauksena joukko veteraani Fantom-kehittäjiä muodosti myös 0xDAO:n (4.2 miljardia TVL dollaria) tasapainottaakseen ROCKin mahdollisuuksia keskittyä veDAO:hon.

Kaikki tämä tarkoittaa, että kilpailu kerätä mahdollisimman paljon ROCKia on jo alkanut, ja protokollat, kuten veDAO ja 0xDAO, pyrkivät olemaan Convex-ekvivalentti Ethereumin Curve Warsissa.

CryptoSlate-uutiskirje

Sisältää yhteenvedon tärkeimmistä päivittäisistä tarinoista krypton, DeFin, NFT:n ja muiden maailmassa.

Hanki reuna salausasetusmarkkinoilla

Käytä enemmän salaustietoja ja kontekstia jokaisessa artikkelissa maksullisena jäsenenä CryptoSlate Edge.

Ketjun analyysi

Hintakuvat

Lisää kontekstia

Liity nyt hintaan 19 $ / kk Tutki kaikkia etuja

Lähde: https://cryptoslate.com/enter-fantoms-curve-wars-how-andre-cronje-and-daniele-sesta-are-changing-liquidity-provision/