Glykomimeetit (GLYC) on kliinisen vaiheen lääkekehittäjä, jonka tavoitteena on luoda niin sanottuja glykobiologiaan perustuvia syöpihoitoja.

Tässä on kuitenkin saalis. Se on pieni biotekniikan nimi. Mutta huolimatta noin 150 miljoonan dollarin markkina-arvosta, tämän osakkeen optioilla on kohtuullinen likviditeetti ja ne ovat melko tuottoisia. Yrityksellä on myös paljon potentiaalia.

Suurin huoleni: Että Glyco voitaisiin ostaa merkittävällä palkkiolla, jolloin saatan jättää paljon rahaa pöytään. Sano la vie.

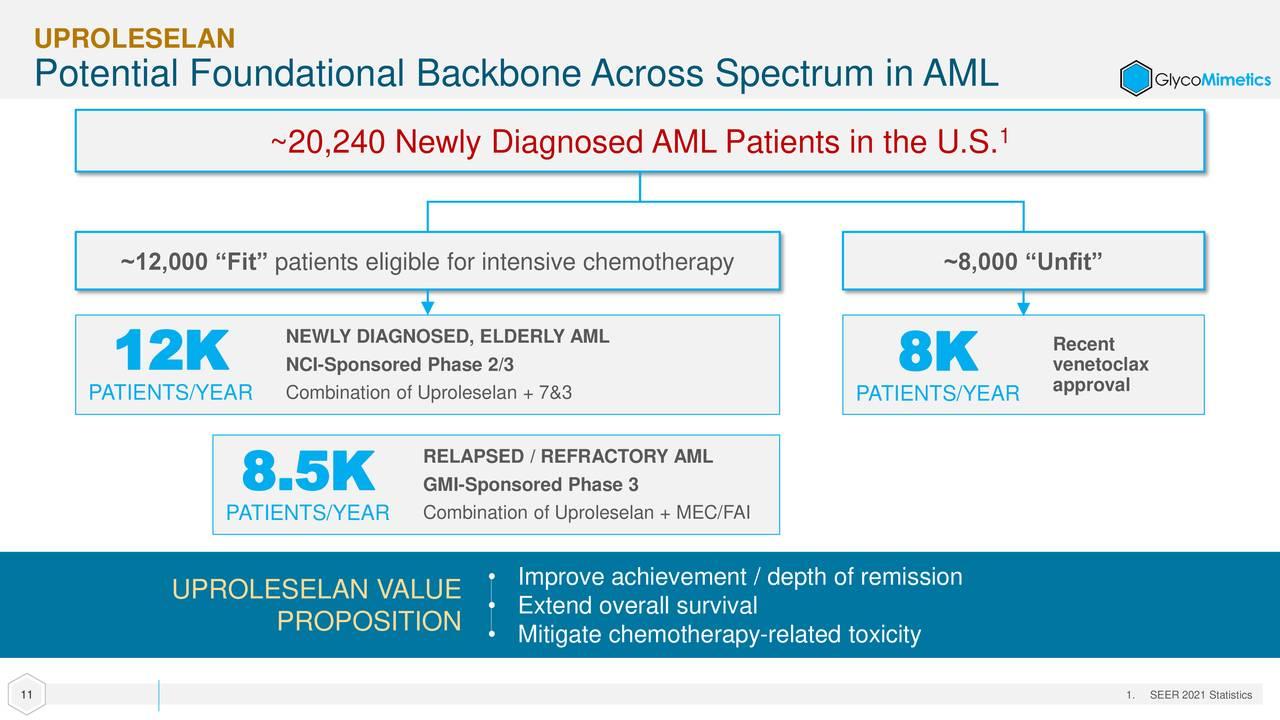

Yrityksellä on yksi kliininen voimavara, uproleselaani, akuuttiin myelooiseen leukemiaan ja toinen, joka on kliinisesti parantunut, mutta etsii kehityskumppania. Uproleselanille on myönnetty elintarvike- ja lääkevirastolta "fast track" -luokituksen, Yhdysvaltojen ja Kiinan sääntelyviranomaisilta läpimurtohoitoluokitukset ja FDA:lta ja Euroopan lääkevirastolta "harvinainen" -luokitus.

Tämä ehdokas tuotti rohkaisevia tietoja varhaisissa kliinisissä tutkimuksissa. Näiden tulosten perusteella uproleselaania on otettu mukaan useisiin myöhäisen vaiheen tutkimuksiin, mukaan lukien kaksoissokkoutettu, lumekontrolloitu vaihe 3 tutkimus, jonka tarkoituksena on arvioida sitä 388 uusiutuneen akuutin myelooisen leukemiapotilaan hoidossa. Potilaat satunnaistetaan 1:1 saamaan joko alkukierroksen uproleselaania ja kemoterapiaa, jota seuraa kolme lisäjaksoa uproleselaania ja kemoterapiaa – tai alkukierroksen lumelääkettä ja kemohoitoa, joita seuraa kolme lisäkierrosta lumelääkettä ja kemoterapiaa.

Tähän mennessä tehdyt palautukset ovat olleet mahdollisesti uraauurtavia. Kokonaiseloonjäämistapahtuman laukaisun arvioitiin alun perin olevan noin 22 kuukautta – erinomainen ottaen huomioon, että Astellasin (ALPMF) Xospata ja Jazz Pharmaceuticals' (JAZZ) Vyxeos hyväksyttiin 9.3 kuukauden ja 9.5 kuukauden mediaanien eloonjäämisprosentilla, jotka käynnistyivät 17.8 kuukauden ja 20.5 kuukauden kohdalla. Marraskuussa 2022 toimitetussa päivityksessä johto kuitenkin ilmoitti, että mediaaniseurannan odotetaan nyt alkavan 34.5 kuukauden kuluttua, mikä parantaa merkittävästi kahta muuta hoitoa.

Itse asiassa uutiset olivat niin rohkaisevia, että FDA päätti suorittaa hyödyllisyysanalyysin, jossa riippumaton tietojen seurantakomitea tarkastelee tiedot 80 prosentista suunnitelluista tapahtumista vuoden 2023 ensimmäisen neljänneksen loppuun mennessä määrittääkseen, pitäisikö tutkimuksen edetä 100 % tapahtumista laukaistiin (lähellä vuoden 2023 loppua) tai poista tiedot aikaisessa vaiheessa vakuuttavien hyödyllisten todisteiden vuoksi. Sokeuden poistaminen käynnistäisi yrityksen välittömän uuden lääkehakemuksen täyttämisen. Tämä paljastaminen on käynnistänyt merkittävän ja perustellun nousun osakkeissa viime kuukausina.

Lisäksi GlycoMimeticsin yhdistettä arvioidaan etulinjan terapiana 262 potilaan vaiheen 2/3 tutkimuksessa, jossa äskettäin diagnosoidut henkilöt satunnaistetaan saamaan joko alkuvaiheessa uproleselaania ja kemohoitoa ja sen jälkeen kolme uproleselaania ja kemohoitoa. -TAI- kemohoidon johdantokierros, jota seuraa kolme kemoterapiakierrosta. Vaihe 2 -osuus rekisteröitiin kokonaan joulukuussa 2021, ja välitunnistuksen odotetaan tapahtuvan joskus vuonna 2023.

Yhtiö päätti kolmannen vuosineljänneksen taseessaan hieman yli 50 miljoonan dollarin arvosta käteistä ja jälkimarkkinakelpoisia arvopapereita. Tämän pitäisi rahoittaa se vuoteen 2023 asti, mutta en olisi yllättynyt, jos yritys kerää lisäpääomaa seuraavan vuosineljänneksen tai kahden aikana. Jos olisin talousjohtaja, toteuttaisin luultavasti tuon korotuksen, jos FDA avaa tutkimuksen, joka joskus tällä vuosineljänneksellä.

Vaihtoehtostrategia:

Kerää asemaa GLYC:ssä käyttämällä katettua puhelustrategiaa. Kun valitset kesäkuun 2.50 dollarin puhelulakot, muodostat katetun ostotoimeksiannon, jonka nettoveloitus on 1.60–1.70 dollaria osakkeelta (osakkeen nettohinta – optiopreemio). Tämä strategia tarjoaa lähes 35 %:n ja 50 %:n negatiivisen suojan nousupotentiaalista, vaikka osake ei tekisi mitään optio-ajan kuluessa.

(Huomaa, että johtuen tekijöistä, kuten alhainen markkina-arvo ja/tai riittämätön julkisuus, pidämme tätä osaketta pienenä osakeyhtiönä. Sinun tulee olla tietoinen siitä, että tällaisiin osakkeisiin liittyy suurempi riski kuin suurempien, mukaan lukien suurempien yritysten osakkeisiin. volatiliteetti, alhaisempi likviditeetti ja vähemmän julkisesti saatavilla oleva tieto, ja että tämänkaltaiset julkaisut voivat vaikuttaa osakekursseihin.)

Vastaanota sähköpostihälytys aina, kun kirjoitan artikkelin oikeasta rahasta. Napsauta tämän artikkelin viivan vieressä olevaa "+ Seuraa" -painiketta.

Lähde: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo