Sijoittajat seuraavat ensi viikolla tarkasti viimeisintä lukemaa Yhdysvaltain inflaatiosta, joka on ollut kuuma vuoden 2022 epävakaiden osakemarkkinoiden taustalla.

"Inflaatio on tietopiste, joka muuttaa markkinoita ensi viikolla", sanoi Brent Schutte, Northwestern Mutual Wealth Management Co:n sijoitusstrategi puhelinhaastattelussa. "Luulen, että tulet näkemään jatkossakin kiertoa kohti halvempia markkinasegmenttejä."

Sijoittajat ovat olleet hermostuneita odotustensa suhteen, että Federal Reserve ryhtyisi järjettömiin rahapoliittisiin toimiin torjuakseen inflaatiota nostamalla korkoja lähes nollasta. Korkoherkät, nopeasti kasvavat osakkeet ovat kärsineet erityisen kovasti tänä vuonna, ja jotkut sijoittajat pelkäävät, että Fed vahingoittaa taloutta, jos se nostaa korkoja liian nopeasti.

"Fedin tavoite ei ole taantuma", sanoi Schutte, joka odottaa rahapolitiikan kiristämisen olevan enemmän "hienosäätöä" puheenjohtaja Jerome Powellin johdolla. "Tämä ei ole 1980."

Paul Volcker, josta tuli Fedin puheenjohtaja elokuussa 1979, auttoi hillitsemään huimaa inflaatiota nostamalla aggressiivisesti Fedin viitekorkoja 1980-luvulla, DataTrek Researchin perustaja Nicholas Colas sanoi 3. helmikuuta antamassaan muistiossa. "Fed Funds juoksi paljon korkeampi kuin CPI-inflaatio koko hänen toimikautensa ajan."

"Erityisen huomionarvoista on laaja ero vuosina 1981 - 1982, jolloin hän piti korot erittäin korkeina (10 - 19 prosenttia), vaikka inflaatio oli selvästi laskussa", Colas kirjoitti. "Tämä politiikka aiheutti taantuman", hän sanoi, "mutta se myös vähensi nopeasti inflaatiopaineita."

Kuluttajahintaindeksi eli CPI osoitti, että inflaatio nousi 0.5 % joulukuussa ja nosti vuotuisen vauhdin 40 vuoden korkeimmalle 7 prosenttiin. Tammikuun kuluttajahintaindeksi on tarkoitus julkaista torstaiaamuna.

"Mitä pidempään korkea inflaatio jatkuu, sitä ahdistavampaa se on markkinaosapuolille", sanoi Mark Luschini, Janney Montgomery Scottin sijoitusstrategi puhelimitse.

Luschini sanoi, että kuumempi inflaatio voi "saa aikaan paljon aggressiivisemman Federal Reserven reaktion ja sen seurauksena heikentää markkinoiden korkeaa arvostusta, erityisesti niillä pitkän kasvun aloilla, kuten teknologia, jotka ovat jo kärsineet viime kuussa."

Suoja, energia ja palkat ovat markkinastrategien mukaan niitä aloja, jotka kiinnittävät sijoittajien ja analyytikoiden huomion, kun he seuraavat pandemian aikana nousevia elinkustannuksia.

Barclaysin analyytikot odottavat, että "inflaatiopaineet lievästi hidastuivat tammikuussa, pääasiassa ydintavarakategoriassa", 3. helmikuuta tehdyn tutkimusmuistion mukaan. He ennustavat, että kuluttajahintaindeksi nousi 0.40 % viime kuussa ja nousi 7.2 % viime vuonna.

Mitä tulee ydinkuluttajahintaindeksiin, joka eliminoi elintarvikkeiden ja energian, analyytikot odottavat hintojen nousevan 0.46 % tammikuussa 12 kuukauden vauhdilla 5.9 %, "joka johtui jatkuvasta vakaasta perushyödykkeiden inflaatiosta ja suojan kuluttajahintaindeksin vahvuudesta".

Samaan aikaan nousevat energian hinnat ovat osa inflaatiokehystä, jota "seuraamme kaikkien muiden kanssa", sanoi Schrodersin sijoitusstrategi Whitney Sweeney puhelinhaastattelussa. Öljyn hinnan nousu on huolestuttavaa, kun amerikkalaiset joutuvat tuntemaan kaasupumpun puristamisen, jolloin ihmisillä on vähemmän käytettävissä olevia tuloja taloudessa, Sweeney sanoi.

West Texas Intermediate -raakaöljy maaliskuun toimitukseen

CLH22,

Dow Jones Market Datan mukaan hinta nousi perjantaina 2.3 % ja asettui 92.31 dollariin tynnyriltä, mikä on korkein etukuukauden sopimus sitten syyskuun 2014 lopun.

Lue: Yhdysvaltain öljyn vertailuindeksi on paras sitten syyskuun 2014

"Hyödykkeiden hinnat eivät yleisemmin osoita merkkejä laskemisesta, vaan ne jatkavat nousuaan", Deutsche Bankin analyytikot sanoivat 2. helmikuuta päivätyssä tutkimusmuistiossa. "On paljon vaikeampaa saada inflaatioluvut laskemaan, jos useat tärkeät hyödykkeet jatkavat huomattavaa nousua vuositasolla."

Pohtiessaan energian roolia 1970-luvun inflaation aikana DataTrekin Colas kirjoitti muistiinpanossaan, että entinen Fed-johtaja Volcker ei "yksittäin kesyttänyt inflaatiota ja hintavaihtelua 1980-luvun alussa korkopolitiikalla". Hänellä oli apua kahdelta osa-alueelta, mukaan lukien öljyn hinnan jyrkkä lasku ja muutokset suojainflaation laskennassa, Colas sanoi.

Raakaöljyn hinnat nousivat 1-2 dollarista tynnyriltä vuonna 1970 40 dollariin vuonna 1980, mutta sitten 75 % pudottivat vuodesta 1980 vuoteen 1986, DataTrekin huomautus osoittaa. Huippunsa marraskuussa 1980 jälkeen öljy nousi "melko suoraan 10 dollariin tynnyriltä vuonna 1986", Colas kirjoitti. "Bensin hinta seurasi samaa kehitystä."

DataTrekin mukaan Volckerilla oli myös apua inflaation kesyttämisessä Bureau of Labor Statisticsilta muuttaen suojan inflaatiolaskelmaansa poistaakseen korkojen vaikutuksen. Suojakustannukset, kuten vuokrat, muodostavat merkittävän osan kuluttajahintaindeksistä, ja se on inflaatioalue, joka on yleensä "tahmeampi", minkä vuoksi sijoittajat seuraavat sitä tarkasti yrittäessään arvioida, kuinka aggressiivisesti Fedin saattaa olla tarpeen taistella tätä vastaan. elinkustannusten nousu, Sweeney sanoi.

"Rahapolitiikka on tärkeää, mutta niin ovat myös Fedin hallinnan ulkopuoliset tekijät", Colas kirjoitti muistiinpanossaan. ”Ehkä toimitusketjun ongelmat häviävät tänä vuonna samalla tavalla kuin öljyn hinta 1980-luvulla. Jos ei, Fed joutuu vaikeiden valintojen eteen."

Markkinastrategit, mukaan lukien Sweeney, Northwestern Mutual's Schutte, Janney's Luschini ja Liz Ann Sonders Charles Schwabista kertoivat MarketWatchille, että he odottavat, että inflaatio saattaa alkaa hidastua myöhemmin tänä vuonna, kun toimitusketjun pullonkaulat helpottuvat ja kuluttajat lisäävät palvelukustannuksiaan pandemian väistyessä. tavaroita.

Inflaation kiihtyminen pandemian rajoitusten jälkeen on liittynyt tavaroihin, Charles Schwabin sijoitusstrategi Sonders sanoi puhelimitse. Kuluttajien lisääntynyt kysyntä laantuu, kun COVID-19 löysää otettaan taloudesta, hän sanoi, mikä saattaa jättää yrityksille runsaasti tavaraa, toisin kuin inflaatiota kiihdyttäneistä puutteista.

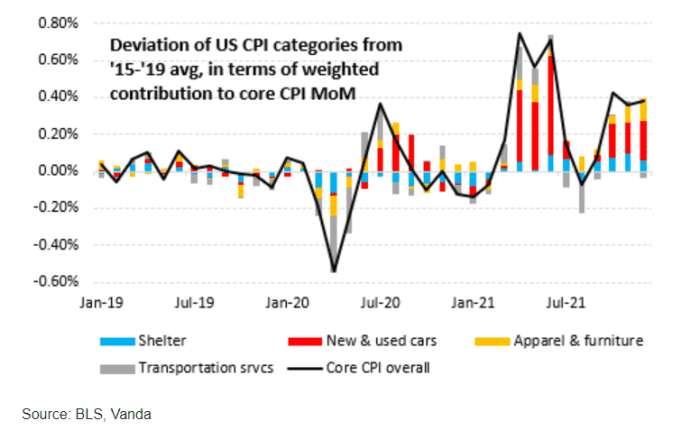

Vandan tutkimuspäällikkö Eric Liu sanoo, että sillä välin "ydin kuluttajahintaindeksin nousuun vaikuttaa ensisijaisesti autojen ja paljon vähemmässä määrin vaatteiden ja huonekalujen hintojen nousu."

"Kuljetuspalvelujen kustannukset - pääasiassa vaihtelevien lentolippujen muodossa - ovat edelleen kuukausittaisen vaihtelun lähde", hän kirjoitti tammikuun lopulla julkaistussa sähköpostiviestissä. "Ja talojen hintojen kasvu hiipii edelleen korkeammalle, vaikkakin paljon hitaammin kuin autojen, huonekalujen jne.."

VANDA CIO RISKIRAPORTTI

Liu arvioi, että kuluttajahintaindeksin tulos ensi viikolla saattaa jäädä konsensusodotusten alapuolelle. Tämä johtuu osittain siitä, että käytettyjen autojen hinnat näyttävät saavuttaneen huippunsa tammikuun puolivälissä, hän sanoi viitaten CarGuruksen tietoihin. Kuljetuskustannusten, kuten lento- ja vuokra-autohintojen, aleneminen voi myös pudottaa peruspisteitä CPI:stä tammikuussa, hän sanoi viitaten yhdysvaltalaisiin tietoihin lentolippujen analytiikkasivustolta Hopper.

Tarkasteltaessa inflaatiota laajemmin, Charles Schwabin Sonders sanoi, että hän kiinnittää erityistä huomiota palkkojen kasvuun, koska se on myös yleensä "tahmeampaa".

Palkat nousevat myös yritysten työvoimakustannukset. "Sitten ne siirtyvät eteenpäin korkeammat kustannukset loppuasiakkaalle" suojellakseen heidän voittomarginaalejaan, hän sanoi. Nähdessään elinkustannustensa nousevan työntekijät vaativat korkeampia palkkoja kompensoidakseen sen, mikä saattaa aiheuttaa inflaation "kierteen".

Yhdysvaltain perjantain vahvan työllisyysraportin mukaan keskimääräiset tuntipalkat nousivat tammikuussa 0.7 prosenttia 31.63 dollariin. Viimeisen vuoden aikana palkat ovat nousseet 5.7 prosenttia, mikä on suurin nousu vuosikymmeniin.

Katso: Yhdysvallat sai tammikuussa 467,000 2021 työpaikkaa ja rekrytointi oli paljon vahvempaa vuoden XNUMX lopussa omikronista huolimatta

Tärkeimmät Yhdysvaltain osakeindeksit nousivat enimmäkseen perjantaina heikon kaupan keskellä, kun sijoittajat punnisivat tammikuun odottamattoman vahvaa työllisyysraporttia Fedin koronnosto-odotuksiinsa. S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

ja Nasdaq Composite

COMP,

kumpikin teki toisen voittoviikon peräkkäin osakemarkkinoiden noustessa synkän tammikuun jälkeen, mutta silti laskussa koko vuoden.

Lähde: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo