Nykymaailmassamme on ahne metallinhalu, ja älykkäät sijoittajat voivat hyödyntää sitä tuottonsa saamiseksi. Metalliluettelo on laaja, ja se vaihtelee vähemmän tunnetuista harvinaisista alkuaineista, kuten skandiumista, yttriumista ja gadoliniumista, aina jokaisen digitaalisen laitteen jokaisen akun elintärkeään komponenttiin, litiumiin. Litiumin arvo on kasvanut, kun litiumioniakuilla varustetut kannettavat tietokoneet, iPadit ja älypuhelimet ovat yleistyneet, mutta viime vuosina sähköajoneuvojen – ja niiden paljon suurempien akkujen – laajeneminen on nostanut litiumin hinnan taivaisiin.

Sijoittajan näkökulmasta tämä avaa useita mahdollisuuksia, erityisesti litiumin louhinnassa ja litiumin käsittelyssä.

B. Riley Securitiesin raportissa analyytikko Matthew Key kuvailee litiumteollisuuden nykytilannetta ja kehityspolkua: "Litium on luultavasti ollut parhaiten suoriutunut hyödyke vuoden 2021 alusta lähtien, karbonaatin ja hydroksidin nykyhinnalla 74,000 80,500 dollaria. /Mt ja XNUMX XNUMX dollaria/Mt, vastaavasti, pääasiassa sähköajoneuvojen akkujen kysynnästä. Kaiken kaikkiaan uskomme, että sähköautojen myynnin vahvat näkymät tukevat vahvaa hinnoittelua lähitulevaisuudessa…”

Keyn kuvaus osoittaa, miksi nyt on oikea aika sijoittajille harkita litiumia portfoliovaihtoehtona. Tarkastellaan siis kahta litiumosaketta, joille analyytikko on antanut Buy-luokituksen sekä kaksinumeroisen nousupotentiaalin – luokkaa 40 % tai enemmän. Itse asiassa Keyn näkemys ei ole poikkeava. Tikkerien läpi TipRanksin tietokanta, huomasimme, että jokaisella on "Vahva osto" -konsensusluokitus laajemmalta analyytikkoyhteisöltä.

Litium Amerikka (LAC)

Ensinnäkin Lithium Americas kehittää kahta suurta litiumin louhinta- ja käsittelyprojektia, Cauchari-Olarozin kaivoksen Pohjois-Argentiinassa ja Thacker Pass -kaivoksen Nevadassa. Thacker Pass on mahdollisesti Pohjois-Amerikan paras litiumkaivos, jolla on Yhdysvaltojen suurimmat tunnetut litiumvarannot. Näiden kahden projektin välillä Lithium Americas odottaa tuottavansa noin 100,000 XNUMX tonnia käyttökelpoista litiumia vuodessa.

Toistaiseksi yritys on vielä kehitysvaiheessa, ja molemmat projektit ovat siirtymässä loppuun ja tuotannon aloittamiseen. 3Q22-raportissaan, joka julkaistiin 27. lokakuuta, yhtiö raportoi jatkuvasta edistymisestä Cauchari-Olarozissa ja päivityksen tuotannon ylösajoaikataulusta odotetaan ennen tämän vuoden loppua.

Thacker Passiin liittyen Lithium Americas kertoi lähettäneensä tämän vuoden syyskuuhun mennessä 100 tonnia malmia kaivoksesta tuotenäytteiden tuotantoa varten, jotka voidaan näyttää potentiaalisille asiakkaille ja yhteistyökumppaneille. Toteutettavuustutkimuksen, joka vaaditaan ennen kaivoksen avaamista, on määrä valmistua vuoden 1 ensimmäisellä neljänneksellä.

Vaikka Lithium Americas on vielä ennen tuloja, sen taloudellinen asema on vakaa. Syyskuun 30. päivänä yhtiöllä oli 392 miljoonaa dollaria käteistä ja muita likvidejä varoja sekä 75 miljoonaa dollaria käytettävissä olevaa luottoa.

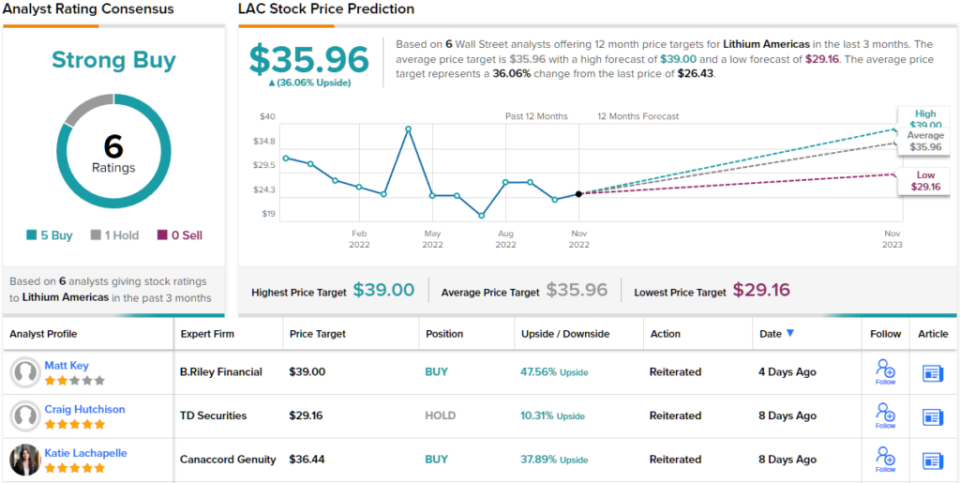

Tarkistaessamme B. Riley's Keyn huomaamme, että hän on nousujohteinen Lithium Americasissa ja sanoo osakkeista: "LAC on edelleen yksi suosikkinimistämme peittoryhmässämme, ja uskomme, että Caucharin valmistuminen vuoden 2023 alussa auttaa osakkeen merkittävänä katalysaattorina. Tärkeää on, että lähiajan karbonaattien hinnoittelun nousu hyödynsi Caucharin tuottopotentiaalia huomattavasti, ja arvioimme nyt 332 miljoonan dollarin käyttökatteeksi vuonna 2023E ja 385 miljoonaksi dollariksi vuonna 2024E.

Ei siis pitäisi olla yllättävää, että Key luokittelee LAC:n a Buy. Puhumattakaan hänen 41 dollarin hintatavoitteestaan asettaa nousupotentiaalin ~48 %:iin. (Katso Keyn ennätys, Klikkaa tästä)

Konsensusluokituksen, vahvan oston, jota tukee 5 Buy-arviota 6 analyytikkoarvostelusta, perusteella on selvää, että Wall Street on nouseva tämän litiumyrityksen suhteen. Mitä tulee nousuun, osakkeiden kauppa on 26.43 dollaria ja niiden 35.96 dollarin keskihintatavoite viittaa 36 prosentin nousuun tulevana vuonna. (Katso LAC-osakeennuste TipRanksista)

Piemonten litium (PLL)

Seuraava osake, jota tarkastelemme, on Piedmont Lithium, litiumin louhinta- ja jalostusyritys, joka, kuten yllä oleva LAC, on edelleen kehitysprosessissa. Yhtiön tavoitteena on tehdä Yhdysvalloista merkittävä toimija maailmanlaajuisessa litiumin toimitusketjussa. Se on realistinen tavoite; Yhdysvalloilla on noin 17 % maailman todistetuista litiumvarannoista, ja koska Yhdysvaltojen nykyinen tuotanto on keskimäärin vain 2 % nykyisestä tarjonnasta, täällä on runsaasti tilaa laajentumiselle.

Piedmont pyrkii saattamaan Pohjois-Carolinan kaivosomaisuuden verkkoon, ja sen pääasiallinen toiminta on Carolina Tin Spodumene -vyöhykkeellä, lähellä Charlottea. Yhtiö omistaa alueella 1,100 2024 hehtaaria, ja se on hyvässä vauhdissa aloittavansa rakentamisen vuonna 2026. Spodumene-rikasteen tuotannon on tarkoitus alkaa vuonna 30,000, ja tavoitteena on XNUMX XNUMX tonnia vuodessa täydellä tuotantokapasiteetilla.

Yhtiön toinen suuri projekti sijaitsee Tennesseessä, jonne yhtiö on valinnut paikan 30,000 2025 tonnin kapasiteetin litiumhydroksiditehtaalle, jonka tuotanto on suunnattu vuoteen 141.7. Yhdysvaltain hallitus on äskettäin valinnut yhtiön Tennesseen litiumprojektin saamaan XNUMX miljoonan dollarin palkkion. Yhdysvaltain energiaministeriön myöntämä apuraha osana Bidenin hallinnon viimeaikaista infrastruktuurilakia.

Yhdysvaltojen ulkopuolella Piedmontilla on kumppanuuksia litiumkaivosprojektien kanssa Quebecissä, North American Lithium (NAL) -projektissa Val d'Orissa ja Ghanassa Ewoyaa-projektissa. Piedmont investoi näihin projekteihin vuonna 2021 ja odottaa hyötyvänsä 168,000 2023 tonnin vuotuisesta spodumeenirikasteen tuotannosta Quebecissä vuodesta 30.1 alkaen ja 2 miljoonasta tonnista tunnetuista LiXNUMXO-varannoista Ewoyaan kaivoksella. Vaikka Quebecin ja Ghanan hankkeet perustuvat pienempiin varoihin kuin Piedmontilla Carolinassa, niiden odotetaan siirtyvän verkkoon aikaisemmin.

Analyytikko Matthew Key nosti äskettäin hintatavoitteensa Piedmont Lithium -osakkeelle ja kirjoitti päätöksestään: "Piemonten PT-arvomme nousi kahdesta ensisijaisesta syystä. Ensinnäkin pitkän aikavälin hydroksidihintojen nousu 16,000 18,000 dollarista/Mt 338 900 dollariin/Mt vaikutti erittäin paljon Piemonten hydroksidiprojekteihin Carolinassa ja Tennesseessä. Yhteensä oikaisu lisäsi molempien omaisuuserien nettoarvoa noin 1,200 miljoonaa dollaria. Lisäksi pitkän aikavälin spodumeenihintojen nousu XNUMX dollarista/Mt XNUMX XNUMX dollariin/Mt hyödytti myös yhtiön kahden spodumeeniomaisuuden nettoarvoa.

Tätä tarkoitusta varten Key luokittelee osakkeet Buy, ja hänen uusi hintatavoite, joka on asetettu 108 dollariin, osoittaa, että osakkeissa on tilaa ~75 %:n nousupotentiaalille.

Kaiken kaikkiaan tästä litiumyrityksestä on annettu neljä analyytikkoarvostelua, ja kaikki ovat myönteisiä, mikä tekee vahvan oston konsensusluokituksen yksimielisen. Osakkeiden hinta on 4 dollaria ja niiden 61.56 dollarin keskihintatavoite viittaa ~108.75 prosentin nousuun seuraavan 77 kuukauden aikana. (Katso PLL-osakeennuste TipRanksissa)

Jos haluat löytää hyviä ideoita litiumosakkeiden kaupankäyntiin houkuttelevilla arvoilla, vieraile TipRanks-sivustolla Parhaat varastot ostaa, äskettäin lanseerattu työkalu, joka yhdistää kaikki TipRanksin pääomaosaamiset.

Vastuuvapauslauseke: Tässä artikkelissa esitetyt mielipiteet ovat yksinomaan suositeltujen analyytikoiden mielipiteitä. Sisältö on tarkoitettu käytettäväksi vain tiedoksi. On erittäin tärkeää tehdä oma analyysi ennen sijoituksen tekemistä.

Lähde: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html