Näimme viime viikolla jonkinlaisen rallin markkinoilla, mutta oliko se vain kuuluisa "kuolleen kissan" pomppiminen? Kaavioiden tarkastelu saattaa antaa ymmärtää. Huhtikuun alusta lähtien olemme nähneet kaksi lyhyttä rallia muuten laskevassa trendissä – mutta toinen ralli oli lyhyempi kuin ensimmäinen, pienemmällä huipulla. Markkinatarkkailijat alkavat ihmetellä, onko kissa jo pomppinut.

Joten kuinka sijoittajat voivat ratsastaa tästä vihamielisestä ympäristöstä?

Goldman Sachsin analyytikko Kash Rangan uskoo, että ohjelmistoosakkeet, joiden hinnat ovat tällä hetkellä alhaalla ja joilla on korkea nousupotentiaali, voivat tarjota suojan sijoittajille, jotka etsivät puolustusasentoa suurempaa markkinoiden laskusuhdannetta vastaan.

”Vaikka ohjelmistot ovat myöhässä ja sijoittajat ovat oikeutetusti varovaisia suhteellisen muuttumattomista FY-ennusteista, palaamme luontaiseen analyysiimme suojataksemme näiden yritysten vahvojen liiketoimintamallien ja nykyisten arvostusten välistä eroa. Pidämme kiinni näkemyksestämme, että kannattava kasvuohjelmisto voi toimia puolustavana omaisuusluokkana haastavissa talousolosuhteissa”, Rangan selitti.

Rangan jatkaa keskusteluaan "puolustuvista" ohjelmistoosakkeista kahdella sellaisella valinnalla. Kuten todettiin, näiden osakkeiden osakekurssit ovat lyöty, mutta niissä on silti runsaasti nousupotentiaalia – Ranganin näkemyksen mukaan parempi kuin 50 % tulevalle vuodelle. Ovatko muut analyytikot samaa mieltä Ranganin kanssa? Katsotaanpa tarkemmin.

GitLab (GTLB)

Ensimmäinen näistä "Goldman-ohjelmistovalinnoista" on GitLab, DevOps-alustan kehittämisen innovaattori. Yritys tarjoaa yritysasiakkaille devops-työhön avoimen lähdekoodin alustan, joka lupaa lisätä nopeutta ja tehokkuutta sekä maksimoida lopputuotteen kokonaistuoton. GitLabin innovatiivinen näkemys oli antaa käyttäjille ja yhteistyökumppaneille mahdollisuus osallistua alustan suunnitteluun, rakentamiseen ja käyttöönottoon avoimen lähdekoodin mallin kautta. GitLab tarjoaa tämän perusalustan ilmaiseksi asiakkaille, jotka voivat myös tilata pääsyn omiin päivityksiin ja lisäosiin.

8 vuoden aikana, jolloin GitLab on ollut avoinna liiketoiminnalle, yritys on nähnyt tuotteensa laajentuneen laajalle yleisölle. Yrityksellä on yli 30 miljoonaa rekisteröityä käyttäjää, jotka edustavat yli 100,000 2,000 yritystä ja organisaatiota. Tältä pohjalta avoimen lähdekoodin tekijöitä on yli XNUMX XNUMX.

Yhtiö listautui pörssiin viime vuoden lokakuussa ja päätti ensimmäisen päivän kaupankäynnin yli 103 dollariin osakkeelta. Osake on laskenut sen jälkeen ja on laskenut 48 % avauksesta. Osakkeen arvon lasku on tapahtunut, vaikka yhtiön liikevaihto on noussut tasaisesti jokaisessa sen kolmessa ensimmäisessä julkisessa tulosraportissa.

Näissä raporteissa ylin rivi on noussut 66.8 miljoonasta dollarista 87.4 miljoonaan dollariin. Viimeisin, vuoden 1 ensimmäisellä vuosineljänneksellä, oli 2023 prosenttia suurempi kuin vuotta aiemmin. Samaan aikaan yhtiön nettotappio on tasaantunut, vuoden takaisesta 75 sentistä osaketta kohden tämän raportin 44 senttiin.

Tätä taustaa vasten Goldman's Rangan esittää myönteisen tapauksen tälle avoimen lähdekoodin ohjelmistoyritykselle ja kirjoittaa: "Kun tarkastelimme tarkemmin tulojen kasvuoletuksiamme, saimme luottamuksen GTLB:n kykyyn ylläpitää vahvaa huipputason kasvuvauhtia (yli yli). 38 %+ seuraavien kolmen vuoden aikana) ja mahdollisesti saavuttaa FCF:n kannattavuusrajan nopeammin kuin alun perin odotettiin (4Q24 vs. konsensusarviot 2Q25).

"Sen lisäksi, että GTLB tarjoaa rotunsa parhaan alustan suuressa ja aliläpäistyssä 40 miljardin dollarin TAM:ssa, näemme seuraavien kasvua edistävien tekijöiden huipentuman: 1) vakaa, kohonnut NER (>130 %), jota tukee istuin. laajentuminen ja alennettujen tilauspakettien poistuminen asiakkaista 2) Ultimaten lisääntyvä yhdistelmä uusien asiakkaiden suosituimpana hinnoittelutasona ja 3) laajempi yläreuna, kun yritykset tyytyväisiä virtaviivaistettuun DevOps-alustaan", analyytikko lisäsi.

Tämä asenne johti Ranganin päivittämään GTLB:n osakkeet neutraalista ostoon, ja hänen 80 dollarin hintatavoite merkitsee yhden vuoden ~51 prosentin nousupotentiaalia. (Katso Ranganin ennätys, Klikkaa tästä)

Nouseva Goldman-näkemys ei ole tässä poikkeava, sillä tämän osakkeen Strong Buy -konsensusluokitus on yksimielinen ja sitä tukee peräti 9 positiivista analyytikkoarviota. Osakkeen myyntihinta on 53.14 dollaria ja sen 68.88 dollarin keskihintatavoite osoittaa, että sillä on tilaa noin 30 prosentin kasvulle seuraavien 12 kuukauden aikana. (Katso GTLB:n osakeennuste TipRanksista)

Atlassian Corporation (JOUKKUE)

Toinen Goldman-ohjelmiston valinta, jota tarkastelemme, on Atlassian, yritys, joka toimii B2B-alueella. Atlassian tarjoaa työpaikan virtaviivaistamisohjelmistoja yritysasiakkaille; yrityksen tunnetuin tuote, Jira, antaa johtajien ja työntekijöiden osallistua yhdessä työpaikkatehtävien osoittamiseen, organisointiin ja seurantaan. Atlassian tarjoaa joukon muita työpaikkaohjelmistotuotteita erilaisiin käyttötarkoituksiin ryhmätyössä ja yhteistyössä.

Atlassianin tuotteiden laatu ja sovellettavuus voidaan nähdä yksinkertaisesti seuraamalla sen liikevaihtoa parin viime vuoden ajalta. Yhtiö on nähnyt huippulinjan kasvaneen jatkuvasti COVID-pandemiasta huolimatta – tai ehkä sen takia. Kun lukituskäytännöt olivat voimassa, Atlassianin ohjelmisto, joka helpotti etätyötä, löysi uutta kysyntää – ja säilytti laajennetun asiakaskunnan.

Viimeisimmässä neljännesvuosiraportissaan, tilivuoden 2022 kolmannella neljänneksellä, Atlassian osoitti 740.5 miljoonaa dollaria ylimmällä rivillä. Tämä oli 30 % enemmän kuin vuotta aiemmin, ja se on yhtiön vuosineljänneksen liikevaihdon ennätys. Yhtiön nettotappio viimeisellä vuosineljänneksellä, 47 senttiä osakkeelta, oli linjassa edellisen vuosineljänneksen 48 sentin kanssa.

Viime kuukausina Atlassian on työskennellyt tuotteidensa siirtämiseksi uusien ja olemassa olevien asiakkaiden ohella pilveen, mikä tekee siitä SaaS-mallin tilausohjelmistoyrityksen. Atlassian pyrkii parantamaan asiakaskuntansa luotettavuutta, turvallisuutta, yksityisyyttä ja vaatimustenmukaisuutta.

Atlassianin soveltuvat tuotteet ja nouseva pilviliiketoiminta tarjoavat Ranganin näkemyksen mukaan yritykselle polun eteenpäin – polulla, joka on vasta alussa.

”Nykyään noin 226,000 2.6 asiakkaan ja 2.2 miljardin dollarin liikevaihtonsa ansiosta yritys on hyödyntänyt vain murto-osan 10 miljoonasta yrityksestä, joilla on yli 29 tietotyöntekijää ja 176 miljardin dollarin markkinamahdollisuus (arviolta 2025 dollaria vuoteen XNUMX mennessä). Sen tuotteiden ilmaisen tarjonnan saatavuus on TEAMille kilpailuetu, joka mahdollistaa vakaat ja vahvat asiakaslähtöiset trendit sekä paremman myynnin/markkinoinnin tehokkuuden, Rangan selitti.

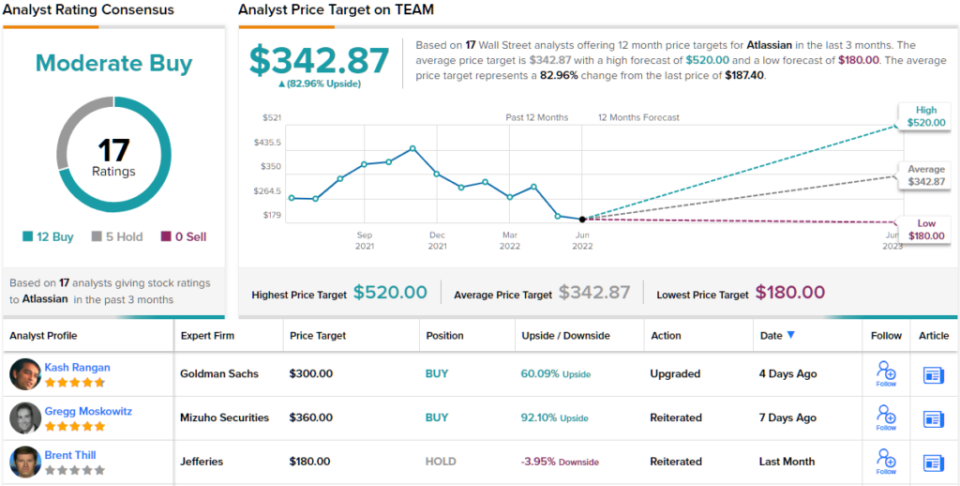

Tämä on toinen osake, joka saa päivityksen Goldmanin analyytikolta, joka muuttaa sen neutraalista ostoon. Ranganin 300 dollarin hintatavoite merkitsee 60 prosentin nousua tulevana vuonna. (Katso Ranganin ennätys, Klikkaa tästä)

Kaiken kaikkiaan tämä ohjelmistoyritys on kerännyt 17 viimeaikaista analyytikkoarvostelua, mukaan lukien 12 ostoa ja 5 pitoa, mikä antaa sille kohtalaisen osto-konsensusluokituksen. Osakkeen keskimääräinen hintatavoite 342.87 dollaria viittaa yhden vuoden ~83 %:n nousuun nykyisestä 187.40 dollarin osakekurssista. (Katso TEAM-osakkeen ennuste TipRanksista)

Löydä hyviä ideoita osakekaupasta houkuttelevilla arvoilla käymällä TipRanks ' Parhaat varastot ostaa, äskettäin lanseerattu työkalu, joka yhdistää kaikki TipRanksin pääomaosaamiset.

Vastuun kieltäminen: Tässä artikkelissa esitetyt mielipiteet ovat vain esillä olevien analyytikoiden mielipiteet. Sisältö on tarkoitettu käytettäväksi vain tiedotustarkoituksiin. On erittäin tärkeää tehdä oma analyysi ennen sijoittamista.

Lähde: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html