Riskit ja palkkiot ovat osakekaupan yin ja yang, kaksi vastakkaista mutta välttämätöntä ainesosaa kaikilla markkinoiden menestyksillä. Ja ei ole osakkeita, jotka ilmentävät paremmin molempia osapuolia - riskitekijöitä ja palkkapotentiaalia - kuin penniäkään varastot.

Nämä osakkeet, joiden hinta on alle 5 dollaria osakkeelta, tarjoavat tyypillisesti korkean nousupotentiaalin. Jopa pieni osakekurssin voitto - vain muutama sentti - johtaa nopeasti korkeaan tuottoon. Tietysti myös riski on todellinen; kaikki penniäkannat eivät näytä tällaisia voittoja, jotkut niistä ovat halpoja syystä, eikä jokainen syy ole hyvä.

Joten, miten sijoittajien pitäisi lukkiutua houkutteleviin näytelmiin? Sitä varten Wall Streetin ammattilaiset ovat täällä.

Käyttäminen TipRanksin tietokanta, hankimme kaksi penniäistä osaketta, jotka ovat keränneet tarpeeksi analyytikkotukea ansaitakseen "Vahva osto" -konsensusluokituksen. Jos tämä ei olisi tarpeeksi, tässä on paljon nousupotentiaalia. Katsotaanpa tarkemmin.

CymaBay Therapeutics (CBAY)

Aloitamme tarkastelemalla CymaBay Therapeuticsia, biofarmaseuttista yritystä, joka keskittyy kliinisen vaiheen tutkimukseen kroonisen maksasairauden hoidossa. Yhtiöllä on johtava lääkekandidaatti, seladelpar, joka on kolmen erillisen kliinisen tutkimuksen kohteena kolmen eri maksan sairauden hoitona. Lääkekandidaattia, PPARdelta-agonistia, testataan primääristä biliaarista kolangiittia (PBC), alkoholitonta steatohepatiittia ja primääristä sklerosoivaa kolangiittia vastaan. Näistä PBC-raita on pisimmällä.

Tämä kliininen polku on juuri saanut päätökseen potilaiden ilmoittautumisen Phase 3 RESPONSE -tutkimukseen. Tutkimuksessa arvioidaan seladelparin turvallisuutta ja tehoa PCB-potilaiden hoidossa, jotka eivät ole reagoineet nykyiseen UDCA-hoitoon tai eivät ole sietäneet sitä. Tutkimuksessa on mukana 180 potilasta yli 20 maassa, ja tulokset julkaistaan joskus ensi vuonna.

RESPONSE-tutkimuksen lisäksi seladelparilla on käynnissä myös ASSURE-tutkimus, avoin, pitkäaikainen tutkimus, jonka tarkoituksena on kerätä lisää pitkäaikaista turvallisuustietoa lääkkeestä. ASSURE-tutkimuksessa on tällä hetkellä mukana noin 140 potilasta.

Lopuksi CymaBaylla on kliinisessä vaiheessa toinen lääkekandidaatti, MBX-2892. Tämä lääkekandidaatti on GPR 119 -agonisti, joka on suunniteltu diabeettisen hypoglykemian hoitoon. Tutkimus on vaiheen 2a farmakologinen todiste, jossa arvioidaan MBX-2892:n potentiaalia hypoglykemian ehkäisyssä tyypin 1 diabetesta sairastavilla potilailla.

Tätä taustaa vasten Wall Street uskoo, että CBAY:n pitkän aikavälin kasvun narratiivi on vahva ja että sen 3.26 dollarin osakekurssi kuvastaa ihanteellista lähtökohtaa.

Kattaa osakkeet Raymond Jamesille, analyytikolle Steven Seedhouse näkee seladelpar-kokeet avainkohtana CymaBayn eteenpäin viemiselle ja uskoo, että tulevien tietojulkaisujen katalyyttien pitäisi näkyä korkeampina osakkeiden hinnoissa.

"CymaBay sai päätökseen osallistumisen Phase 3 RESPONSE -tutkimukseen, jossa arvioitiin seladelparia primaarisessa biliaarisessa kolangiitissa (PBC) 1Q22 ansiopyynnössä annettujen ohjeiden mukaisesti... Kolmannen kuukauden aikana kerätyn saatavilla olevan ENHANCE-potilastietojoukon analyysi osoitti tilastotietojen paranemisen ensisijaisessa yhdistelmässä päätepisteen ja stat sig ALP:n ja ALT:n normalisointi, mikä mielestämme vähentää dramaattisesti RESPONSE:n onnistumisen riskiä. Ainoa takaisku CBAY-kentällämme, kun vaihe 3 on ilmoittautunut, on ollut "liian paljon aikaa katalysoida". Nyt kun lippu on maassa (vaiheen 3 tiedot 3H2E), noin 23 kuukauden aikahorisontti erittäin riskittömään vaiheeseen 12, jolla on todistettu loppumarkkina, pitäisi olla laajalti houkutteleva, ja odotamme, että CBAY hinnoitellaan kokonaan uudelleen ensi vuonna tai paljon aikaisemmin”, Seedhouse arvioi.

Seedhouse muuttaa hänen positiivisen näkemyksensä CBAY:n tulevaisuuden näkymistä numeroiksi, joiden hintatavoite on 14 dollaria – mikä tarkoittaa 329 prosentin potentiaalista nousua. Ei siis ole yllättävää, miksi hän arvioi osakkeen vahvaksi ostoksi. (Katso Seedhousen ennätys, Klikkaa tästä)

Seedhouse on erityisen nouseva, mutta hän ei ole poikkeava tässä osakkeessa. Kaikki viisi viimeaikaista analyytikkoarvostelua ovat myönteisiä, mikä takaa yksimielisen Strong Buy -konsensusluokituksen, ja 5 dollarin keskihintatavoite antaa CBAY:n osakkeille 9.80 %:n yhden vuoden nousupotentiaalin. (Katso CBAY:n osakeennuste TipRanksista)

AbSci Corporation (ABSI)

Toisen tarkasteltavan pennin osalta pysymme lääketieteen tekniikan alalla – mutta katsokaa yritystä, joka suhtautuu asiaan eri tavalla. AbSci ei suoraan kehitä uusia lääkkeitä tai terapeuttisia ehdokkaita; sen sijaan yhtiö keskittyy uusien lääkkeiden kehittämismenetelmiin.

AbSci työskentelee tekoälyn (AI), koneoppimisen (ML) ja solulinjan sukupolven kanssa rakentaakseen uuden Integrated Drug Creation™ -alustan, joka voi muuttaa tapaa, jolla lääkekandidaatteja tutkitaan ja valmistetaan. AbSci:n alustalla voidaan tunnistaa uudet lääkekohteet, erottaa optimaaliset biologiset ja terapeuttiset ehdokkaat näille kohteille ja luoda solulinjoja, joita tarvitaan uusien lääkkeiden valmistukseen. Näiden prosessien yhdistäminen yhdeksi tehokkaammaksi prosessiksi tarjoaa uusia polkuja kohti uuden sukupolven uusia terapeuttisia aineita, mukaan lukien proteiinipohjaiset lääkkeet.

Aiemmin tänä vuonna AbSci aloitti yhteistyön Merckin kanssa Bionic Enzyme -sukupolviksi. Yhteistyöllä on potentiaalia tuoda AbScille huomattavia voittoja, mukaan lukien 610 miljoonan dollarin ennakkomaksut, virstanpylväsmaksut ja tulevat rojaltimaksut. Toinen myönteinen asia on, että yhtiö ilmoitti myös kahdesta uudesta koneoppimisen läpimurrosta tämän vuoden ensimmäisen neljänneksen aikana, joiden odotetaan virtaviivaistavan lääkekehitysprosesseja ja vähentävän uusien lääkekehityksen riskejä.

Tänä vuonna AbSci:llä on 8 uutta aktiivista ohjelmaa, jotka edustavat yhteensä 60 %:n vuosikasvua yhtiön tutkimuspoluilla.

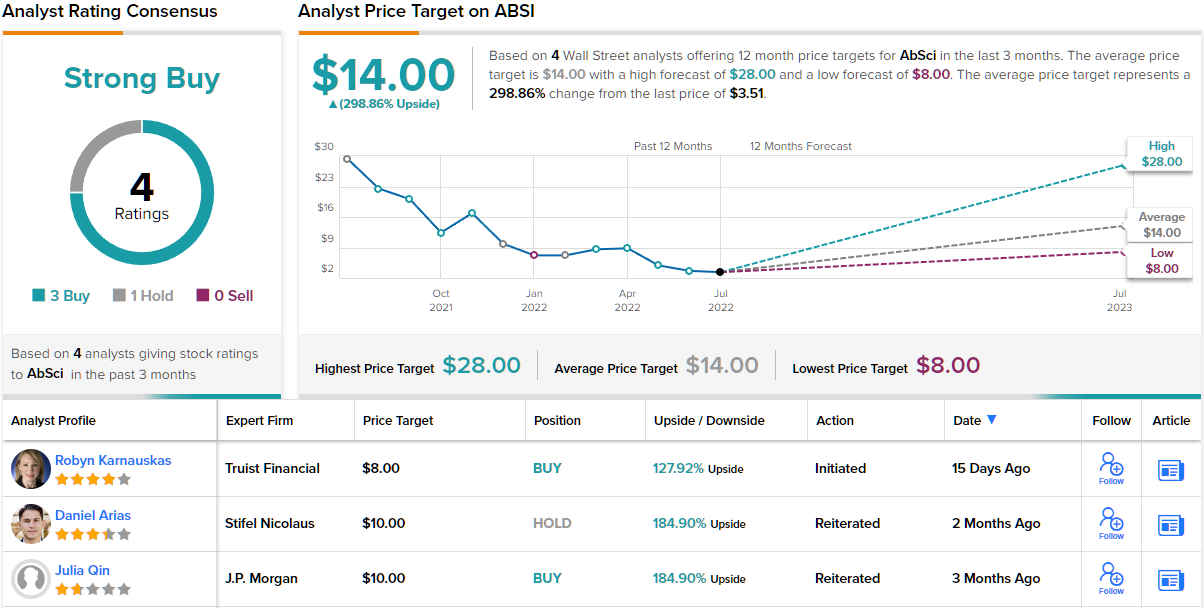

Analyytikko Robyn Karnauskas, kirjoittaa Truistilta, uskoo patentoitujen AI/ML- ja biokehitysalustojen yhdistämisen luovan voittavan yhdistelmän alalla.

"ABSI:n alusta houkuttelee Biopharman kumppaneita, jotka ovat kiinnostuneita kehittämään uuden sukupolven biologisia aineita, jotka ovat ainutlaatuisia, nopeampia ja halvempia. Käyttämällä sisäisesti kehitettyjä biologia- ja teknologiaalustojaan iteratiivisesti, yritys voi löytää uusia biologisia aineita, jotka on optimoitu parempia lääkkeitä varten - nopeammin. Ja käyttämällä omia kehittämiään bakteerejaan he voivat valmistaa uusia proteiineja perinteisiin menetelmiin verrattuna ja valmistaa niitä nopeammin ja halvemmalla. Vaikka uskomme vielä varhaisessa vaiheessa, yrityksen alustalla on potentiaalia korjata useita perinteisten biologisten aineiden löytämisen puutteita. Ja kun otetaan huomioon seuraavan sukupolven biologisten aineiden kasvava kysyntä, näemme tämän houkuttelevana kumppanina Biopharmalle ja houkuttelevana pelinä sekä Biotech- että Tech-sijoittajille", Karnauskas kirjoitti.

Karnauskas pitää tämän mielessään ABSI:n osakkeiden oston ja 8 dollarin hintatavoitteen, mikä osoittaa hänen luottamuksensa ~128 %:n yhden vuoden osakekurssiin. (Katso Karnauskasin ennätys, Klikkaa tästä)

Kaiken kaikkiaan Wall Street on yleensä samaa mieltä härän kanssa. Neljä viimeisintä analyytikkoarvostelua sisältävät 4 ostoa ja 3 pitoa vahvan osto-konsensusluokituksen saavuttamiseksi, ja 1 dollarin keskihintatavoite osoittaa ~14 %:n nousupotentiaalin nykyisestä 299 dollarin osakekurssista. (Katso ABSI-osakeennuste TipRanksista)

Jos haluat löytää hyviä ideoita pennyosakkeiden kaupankäyntiin houkuttelevilla arvoilla, vieraile TipRanks-sivustolla Parhaat varastot ostaa, äskettäin lanseerattu työkalu, joka yhdistää kaikki TipRanksin pääomaosaamiset.

Vastuun kieltäminen: Tässä artikkelissa esitetyt mielipiteet ovat vain esillä olevien analyytikoiden mielipiteet. Sisältö on tarkoitettu käytettäväksi vain tiedotustarkoituksiin. On erittäin tärkeää tehdä oma analyysi ennen sijoittamista.

Lähde: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html