Kryptoammattilaisten pankkitilien jäädyttäminen tai rajoitus on lisääntynyt Yhdistyneessä kuningaskunnassa, Yhdysvalloissa ja EU:ssa viime kuukausina. He sanovat, että et usein välitä jostain ennen kuin se tapahtuu sinulle; no, tällä viikolla se onnistui. Yllätyksekseni se tuli paikasta, josta vähiten odotin sitä.

Revolutia on pitkään pidetty Ison-Britannian kryptoystävällisimpana pankkina, joka tarjoaa sovelluksen sisäisiä krypto-ostoja ja vuonna 2023 vihdoin lisäsi mahdollisuuden lähettää ja vastaanottaa kryptoa, vaikkakin tietyin rajoituksin. Viimeaikaiset tapahtumat ovat kuitenkin kyseenalaistaneet pankin sitoumuksen tarjota saumaton kokemus kryptovaluuttaa käyttäville asiakkailleen.

Huolimatta siitä, että Yhdistynyt kuningaskunta ei ole enää osa Euroopan unionia, jonka mukaan sovelletaan MiCA:n EU-määräyksiä, äskettäin käyttöön otettu matkasäännöstö edellyttää samankaltaisia tietoja. Tämä tarkoittaa, että käyttäjien on nyt paljastettava ja tunnistettava kaikkien Revolutista nostojen vastaanottaneiden isännöimättömien lompakoiden omistajat.

Yhdistyneen kuningaskunnan kryptoyritykset voivat kuitenkin soveltaa riskiperusteista lähestymistapaa määrittääkseen, milloin niiden tulisi kerätä tietoja isännöimättömistä lompakoista. Heillä on yksinkertaisesti oltava kyky tunnistaa, missä heidän asiakkaansa käyvät kauppaa isännöimättömillä lompakoilla, ja arvioida näiden transaktioiden riskialttius.

Kuinka Ison-Britannian kryptoystävällisin pankki jäädytti 0.23 ETH:n tilini

Kaksi päivää sitten ostin vaatimattoman 0.23 ETH:n (550 puntaa) Revolut-sovelluksen kautta ja yritin siirtää varat henkilökohtaiseen Ethereum-lompakkooni, joka on yhdistetty tunnettuun ENS-verkkotunnukseen. Yllätyksekseni Revolut esti tapahtuman ja otti tililtä maksuja. Lisäksi koko pankkitilini, mukaan lukien yhteinen tili vaimoni kanssa, jäädytettiin.

Useiden tuntien turhautumisen ja hämmennyksen jälkeen tili lopulta vapautettiin ja maksut palautettiin lisäpyynnön jälkeen. Lompakon osoite pysyy kuitenkin estettynä, mikä estää minua lähettämästä varoja kyseiselle tilille. Tämä kokemus on saanut minut kyseenalaistamaan Revolutin oletetun kryptoystävällisyyden todellisen luonteen. Kun otetaan huomioon Iso-Britannian vaihtoehdot, Revolut on edelleen paras vaihtoehto niille, jotka eivät ole tyytymättömiä perinteisiin pankkeihin, mutta se on matala. Uskon, että tämänkaltaisilla tapauksilla ei ole niinkään tekemistä Revolutin "salauksenvastaisena" kanssa, vaan pikemminkin sääntelyn koston pelon kanssa.

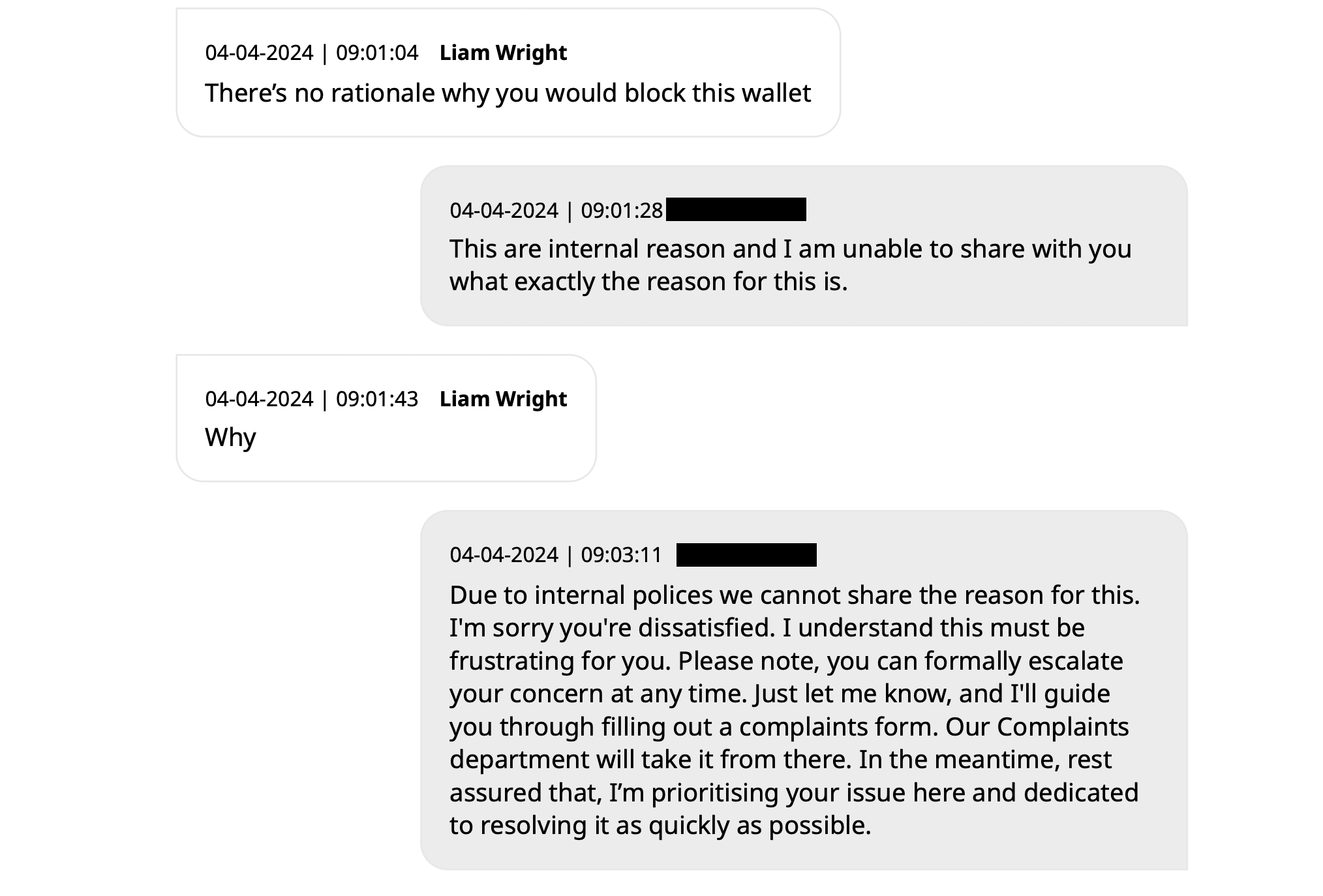

Silti Revolutin tukitiimin ja minun välinen chat-kopio paljastaa avoimuuden puutteen tilin jäädyttämisen ja lompakon osoitelohkon syistä. Tuen edustajat eivät pystyneet antamaan selkeää selitystä vedoten sisäisiin käytäntöihin, jotka estävät heitä kertomasta näiden toimien erityisiä syitä.

Tämä tapaus herättää huolta Revolutin käyttäjien itsenäisyydestä ja hallinnasta omien varojensa suhteen, erityisesti mitä tulee digitaalisen omaisuuden liiketoimiin. Henkilökohtaisen lompakon osoitteen estäminen ilman tyydyttävää selitystä heikentää luottamusta pankin kykyyn helpottaa kryptotransaktioiden sujuvuutta.

Kun Iso-Britannia liikkuu Brexitin jälkeisessä taloustilanteessa, Revolutin kaltaisten pankkien on löydettävä tasapaino säännösten noudattamisen ja asiakkailleen käyttäjäystävällisen kokemuksen välillä. Lakien tiukka soveltaminen ja läpinäkyvyyden puute tili- ja lompakko-ongelmien käsittelyssä uhkaavat vieraannuttaa kryptokäyttäjät, jotka luottavat näihin palveluihin. Tämä on erityisen totta, kun otetaan huomioon, että yritys aikoo avata erityisen kryptovaihtotarjouksen.

Kryptokäyttäjien pankkien purkaminen Yhdysvalloissa

Yhdysvalloissa jopa perinteisten pankkien pitkäaikaisia asiakkaita olleet kryptokäyttäjät joutuvat sulkemaan tilinsä digitaalisten omaisuuserien vuoksi. John Paller, ETH Denverin perustaja, jakoi äskettäin kokemuksensa Twitterissä paljastaen, että Wells Fargo oli poistanut hänet pankista 26 vuoden suojeluksessa ja miljoonien maksujen jälkeen. Pallerin shekki-, säästö-, luottokortti-, henkilökohtaiset tilit, voittoa tavoittelemattomat tilit ja yritystilit suljettiin kaikki ilman selitystä, vaikka hän ei viime aikoina käyttänyt henkilökohtaisia tilejään krypto-ostoihin.

Custodia Bankin perustaja ja toimitusjohtaja Caitlin Long vastasi Pallerin twiittiin ja huomautti, että kryptoyhtiöiden kyselyt ovat lisääntyneet nopeasti, kun ne pyrkivät korvaamaan pankkien sulkemia pankkitilejä. Hän viittasi tähän suuntaukseen "Operation Choke Point 2.0:n" uudeksi aalloksi, mikä vihjasi täydelliseen noitametsästykseen kryptoon liittyviä yrityksiä vastaan.

Ethereum Classic Cooperativen johtaja Bob Summerwill toisti tunteen ja korosti Custodian kaltaisten pankkien tarvetta. Hän jakoi omat kokemuksensa PayPalin kanssa, joka sulki Ethereum Classic Cooperativen tilin ilmoittamatta erityisiä syitä ja totesi vain, että päätös oli pysyvä eikä sitä voitu kumota.

Nämä tapaukset korostavat kasvavaa huolta kryptoyhteisössä: jopa ne, jotka ovat luoneet suhteita perinteisiin pankkeihin ja joilla on noudattamishistoriaa, ovat vaarassa menettää pääsyn pankkipalveluihin. Avoimuuden puute ja näiden tilien sulkemisen äkillinen luonne herättävät kysymyksiä näiden toimien taustalla olevista motiiveista ja mahdollisista vaikutuksista kryptovaluuttojen kasvuun ja käyttöönottoon Yhdysvalloissa.

Positiivinen kitka tarkoittaa todella vain kauheaa käyttökokemusta

Anekdoottisesti olen myös kuullut ainakin viideltä muulta kryptoalalla työskentelevältä henkilöltä, jotka siirtävät säännöllisesti huomattavia summia FIAT-valuutta perinteisten pankkien kautta, joiden tilit on jäädytetty. En kannata villin lännen puolesta; tervettä järkeä säätely on kaikki mitä pyydän.

Yhdistyneen kuningaskunnan lähestymistapa sääntelyyn sisältää myös sen, mitä se pitää "positiivisen kitkana". Käsite viittaa joukkoon sääntelytoimenpiteitä, joiden tarkoituksena on ottaa käyttöön tiettyjä esteitä tai tarkistuksia, jotka hidastavat digitaaliseen omaisuuteen sijoittamista. Näillä toimenpiteillä pyritään torjumaan sosiaalisia ja emotionaalisia paineita, jotka saattavat saada ihmiset tekemään hätiköityjä tai huonosti tietoisia sijoituspäätöksiä. Financial Conduct Authority (FCA) on ottanut nämä "positiiviset kitkat" käyttöön osana taloudellista edistämislainsäädäntöään tavoitteenaan parantaa kuluttajansuojaa kryptomarkkinoilla.

Erityisiä esimerkkejä "positiivisesta kitkasta" ovat henkilökohtaiset riskivaroitukset ja 24 tunnin harkinta-aika yritystä ensimmäistä kertaa sijoittaville. Nämä toimenpiteet on suunniteltu varmistamaan, että henkilöt saavat riittävästi tietoa kryptosijoituksiin liittyvistä riskeistä ja että heillä on riittävästi aikaa harkita uudelleen sijoituspäätöksiään ilman välittömien tunne- tai sosiaalisten paineiden vaikutusta.

Todellisuus on sarja kysymyksiä, joiden tarkoituksena on pelotella uusia sijoittajia, ja sitä seuraa ruma bannerivaroitus jokaisen kryptosovelluksen yläosassa, joka ei näytä koskaan katoavan, vaikka olet täyttänyt kaikki vaatimukset.

Haluaisin tietää, milloin hallitus ottaa käyttöön osavarantopankkitoiminnan testin kaikille perinteisille rahoitusasiakkaille? Meidän on tiedettävä salausta koskevan hallituksen sääntelyn vivahteet, kuten ketä FCA valvoo ja tarvitaanko valkoista paperia. Oletetaan, että meidän pitäisi kysyä kymmeneltä ihmiseltä kadulla, mitä tapahtuu, kun talletat varoja heidän shekkitileilleen. Mietin, kuinka moni läpäisi kokeen?

Kuinka moni tietää yhdysvaltalaisten ja brittiläisten pankkien varantovelvoitteen olevan 0 %? Aikaisemmat 5 – 10 %:n limiitit pudotettiin vuonna 2020, ja nyt on pankin oma harkintansa mukaan, kuinka suuri osa asiakkaidensa varoista on käteisellä. Siksi on täysin laillista, että pankki ottaa 1,000 XNUMX punnan talletuksen ja lainaa koko summan toiselle osapuolelle.

Tietenkin perinteistä rahoitusta säännellään, ja rahat "taataan" valtion vakuutuksilla, joten meidän ei tarvitse huolehtia. Älkäämme vain katsoko taaksepäin vuoteen 2008, jolloin jouduimme luottamaan tällaisiin työkaluihin, eihän? Kesti alle 10 % asiakkaista nostaa varoja Northern Rockista, jotta se romahti.

Pankeilla ei ole kaikkia rahojasi; hyvin hoidetut kryptopörssit ja omavaraiset lompakot tekevät, mutta säädösten mukaan meidän pitäisi pelätä kryptoa?

Luulen, että pankit ovat kauhuissaan.

Kysyin Revolutin tuelta ja X-tiimiltä, haluaisiko PR-osasto kommentoida tilannettani ennen tätä toimenpidettä, mutta kysymys jätettiin toistuvasti huomiotta.

Mainittu tässä artikkelissa

Lähde: https://cryptoslate.com/even-crypto-friendly-banks-are-seemingly-scared-of-crypto-transactions/