Kryptojohdannaismarkkinat ovat kasvaneet viime vuosina niin suureksi, että sitä voidaan käyttää indikaattorina tulevista hintamuutoksista. Bitcoin vaihtoehdot ovat valloittaneet kryptoteollisuuden ja muuttuneet nopeasti kypsiksi tuotteiksi, joiden liikkeillä on valta vaikuttaa muihin markkinoihin.

Aivan kuten perinteisillä rahoitusmarkkinoilla, Bitcoin-optiot antavat haltijoilleen oikeuden, mutta eivät velvollisuutta, ostaa BTC:tä ennalta määrättyyn hintaan sopimuksen voimassaolopäivänä. Optio-oikeudet hinnoitellaan yleensä käyttämällä mittaria, jota kutsutaan implisiittiseksi volatiliteettiksi (IV), joka näyttää markkinoiden näkemyksen tietyn arvopaperin hinnan muutosten todennäköisyydestä.

Sijoittajat käyttävät usein implisiittistä volatiliteettia (IV) arvioidakseen arvopaperin hinnan tulevaa volatiliteettia. Vaikka IV voi kuitenkin ennustaa hinnanvaihteluita, se ei voi ennustaa hinnan suuntaa. Suuri implisiittinen volatiliteetti tarkoittaa, että suuren hinnanvaihtelun mahdollisuus on suuri, kun taas alhainen IV tarkoittaa, että kohde-etuuden hinta ei todennäköisesti muutu.

Sellaisenaan IV:tä pidetään hyvänä markkinariskin vertailijana.

Bitcoinin implisiittisen volatiliteetin tarkastelu osoittaa, että markkinat näkevät BTC:ssä vain vähän riskiä.

Bitcoinin oletettu volatiliteetti on tällä hetkellä kahden vuoden alimmillaan. IV:n jyrkkä pudotus on historiallisesti seurannut mustan joutsentapahtumien aiheuttamia aggressiivisia piikkejä – piikkejä nähtiin vuoden 2021 Defi Summerin aikana, Terran romahduksessa kesäkuussa 2022 ja FTX:n romahdus marraskuussa 2022.

Vuoden 2022 lopulla nähty implisiittisen volatiliteetin lasku osoittaa kuitenkin, että johdannaismarkkinoilla ei lähitulevaisuudessa nähdä suuria hintamuutoksia.

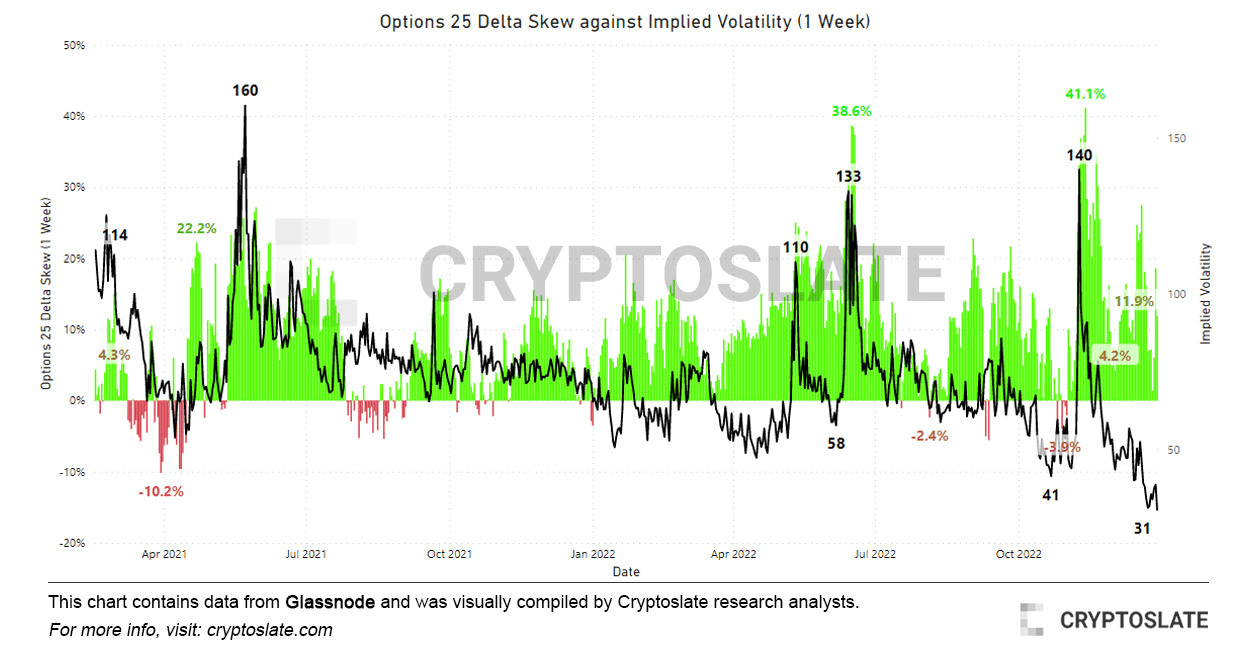

Bitcoinin implisiittisen volatiliteetin vertaaminen vaihtoehtoihin 25 delta-vino vahvistaa tämän entisestään.

Optiosopimuksiin sovellettaessa vino mittaa implisiittistä volatiliteettia eri lunastushintojen välillä, joilla on sama voimassaoloaika. Yksinkertaisesti sanottuna se esittää myynti- ja osto-optioiden välisen suhteen. Delta on optio-oikeuden hinnan muutoksen mitta, joka johtuu taustalla olevan arvopaperin muutoksesta.

25 delta-skew tarkastelee putoamista -25% deltalla ja calleja 25%:n deltalla nettoutettuna päästäkseen datapisteeseen. 25 delta -25 % putoaminen tarkoittaa, että myyntioptio maksaa 25 % vähemmän kuin kohde-etuuden spot-hinta ja päinvastoin.

Mittari mittaa lähinnä sitä, kuinka herkkä option hinta on Bitcoinin spot-hinnan muutoksille. CryptoSlaten analysoimat tiedot osoittavat, että myyntioptioiden preemio on laskenut marras- ja kesäkuun äärimmäisistä tasoista. Piikit 25 delta vinossa ovat yleensä vankka mittari karhumarkkinoille, koska ne korreloivat äärimmäisten hintavaihteluiden kanssa.

Joulukuu toi jyrkän pudotuksen 25 delta vinoon, joka kasvoi hieman vuoden 2023 ensimmäisten päivien aikana. Aivan kuten implisiittisen volatiliteetin lasku, tämä viittaa paljon rauhallisempaan markkinaan tulevina päivinä ja viikkoina.

Lähde: https://cryptoslate.com/research-implied-volatility-shows-only-sideways-movements-for-bitcoin/