Ilma on täynnä spekulaatioita. Bitcoin, digitaalisen valuutan valtakunnan lipunkantaja, seisoo historiallisen muutoksen jyrkänteellä.

Peli näyttää muuttuvan, kun rahoitustitaanit, kuten BlackRock, Fidelity ja Ark Invest, hakevat SEC:n hyväksyntää spot Bitcoin ETF:ille. Mutta onko kaikki auringonpaistetta ja sateenkaaria täältä?

Vaikka hyväksyminen voisi laukaista institutionaalisen rahan aallon, kasvavat huolenaiheet siitä, että se voisi myös johtaa "paperibitcoinin" syntymiseen, mikä saattaa ohjata Bitcoin-markkinat pois hajautetusta olemuksestaan.

Välitön kääntöpuoli: instituutioiden rahan nousu

Bitcoinin epävakaa menneisyys on nähnyt sen kamppailevan valtavirran hyväksymisestä. Kuitenkin, että finanssipalvelijat hakevat spot-Bitcoin ETF:iä, se osoittaa vahvasti vakaamman tulevaisuuden. Markkinoilla on optimistinen kuhina, ei vain näiden hakemusten vuoksi, vaan myös siksi, että nämä ehdotukset väittävät käsittelevän SEC:n huolen petoksista ja markkinoiden manipuloinnista.

Jos SEC antaa vihreät valot näille ETF:ille, tarkastelemme mahdollista institutionaalisia investointeja, jotka voisivat nostaa Bitcoinin huikeisiin uusiin huippuihin.

Markkinavaikutuksen kannalta tämä kehitys on jo laittanut pyörän liikkeelle, kun Bitcoin nousi yli 20 % ja lähestyy 35,000 145,000 dollarin rajaa. Kun odotettavissa on miljardeja tuloja, puhutaan Bitcoinin noususta yli XNUMX XNUMX dollariin.

Pitkän aikavälin huolenaihe: "Paper Bitcoinin" nousu

Kuitenkin spot-Bitcoin-ETF:ien luomiseen liittyy myös riski, että syntyy ”paperi Bitcoin” – esitys Bitcoinin todellisesta omistuksesta ilman digitaalisten kolikoiden fyysistä säilytystä.

Tämä voi merkitä tektonista muutosta Bitcoinin kaupankäynnissä, hallinnassa ja ymmärtämisessä. Kuten kulta-ETF:t, jotka maksetaan usein käteisellä eikä fyysisellä omaisuudella, spot-Bitcoin ETF:t voivat helpottaa sijoittajien lyödä vetoa Bitcoinin hinnasta ilman, että he omistavat omaisuutta.

Jos paperi Bitcoin saa jalansijaa, todellisen tarjonnan ja kysynnän välille voi muodostua kuilu, mikä saattaa antaa ETF:ille mahdollisuuden hallita hintahakua ja häiritä Bitcoinin hajautettua eetosta. Kun yhä useammat ihmiset investoivat paperiseen Bitcoiniin todellisen omaisuuden sijaan, pelätään, että Bitcoinin tarjontaa voidaan manipuloida palvelemaan suurempien rahoitusyksiköiden etuja.

Tarkasteltaessa viimeisintä BlackRock-hakemusta spot-Bitcoin-sovelluksestaan, ei kuitenkaan näytä siltä, että BlackRock voisi laskea liikkeeseen paperisen Bitcoinin ilman kohde-etuutta.

Esitteessä todetaan, että Trust säilyttää todellisen Bitcoinin säilytysyhteisön kanssa. Bitcoineja säilytetään "kylmillä" (offline-) varasto- ja kauppatileillä. Kun uusia osakkeita lasketaan liikkeeseen, niiden takana on oltava vastaava määrä Bitcoinia, joka on talletettu Trustin tileille.

Esitteessä todetaan

"Osuuksia ei lasketa liikkeeseen, ellei Bitcoinin säilytysyhteisö tai Prime Broker ole varannut Trustin tilille vastaavaa määrää bitcoineja."

Osakkeiden arvo seuraa Trustin todellisen Bitcoinin hintaa Bitcoin-hintaindeksin perusteella. Trustin on maksettava kulut ja palkkiot, mikä tarkoittaa, että sen on myytävä osa Bitcoin-omistuksistaan säännöllisesti. Osakkeiden määrä pysyy kuitenkin vakiona, mikä vähentää kunkin osuuden Bitcoin-tukimäärää.

Esitteen kuvauksen perusteella ei siis vaikuta mahdolliselta, että BlackRock laskeisi liikkeeseen näitä osakkeita ilman, että sillä on taustalla olevia Bitcoin-omaisuutta niiden tukena. Osakkeet edustavat suoria omistusosuuksia Trustissa, joka omistaa suoraan bitcoinit.

Likviditeetin paradoksi

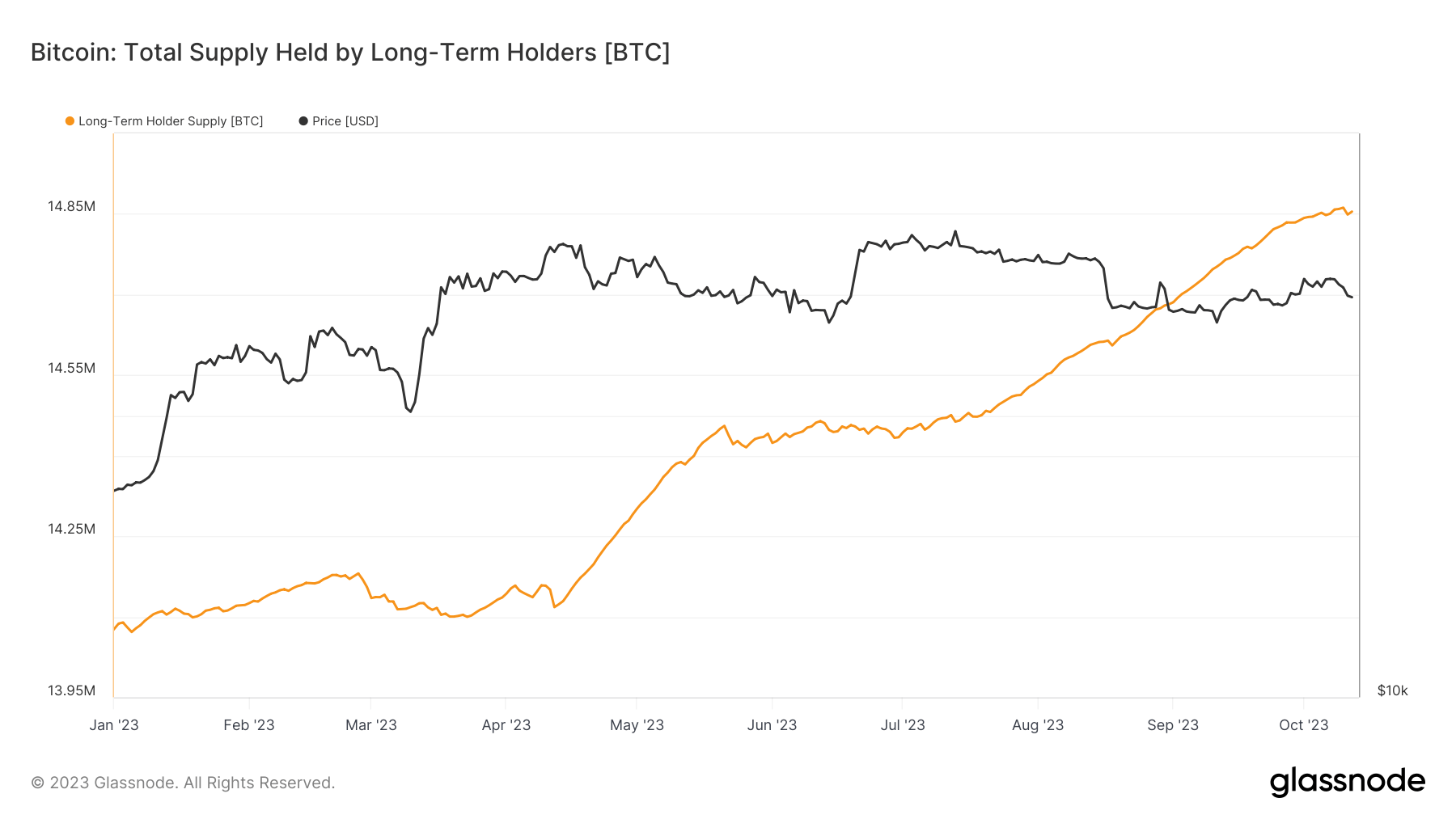

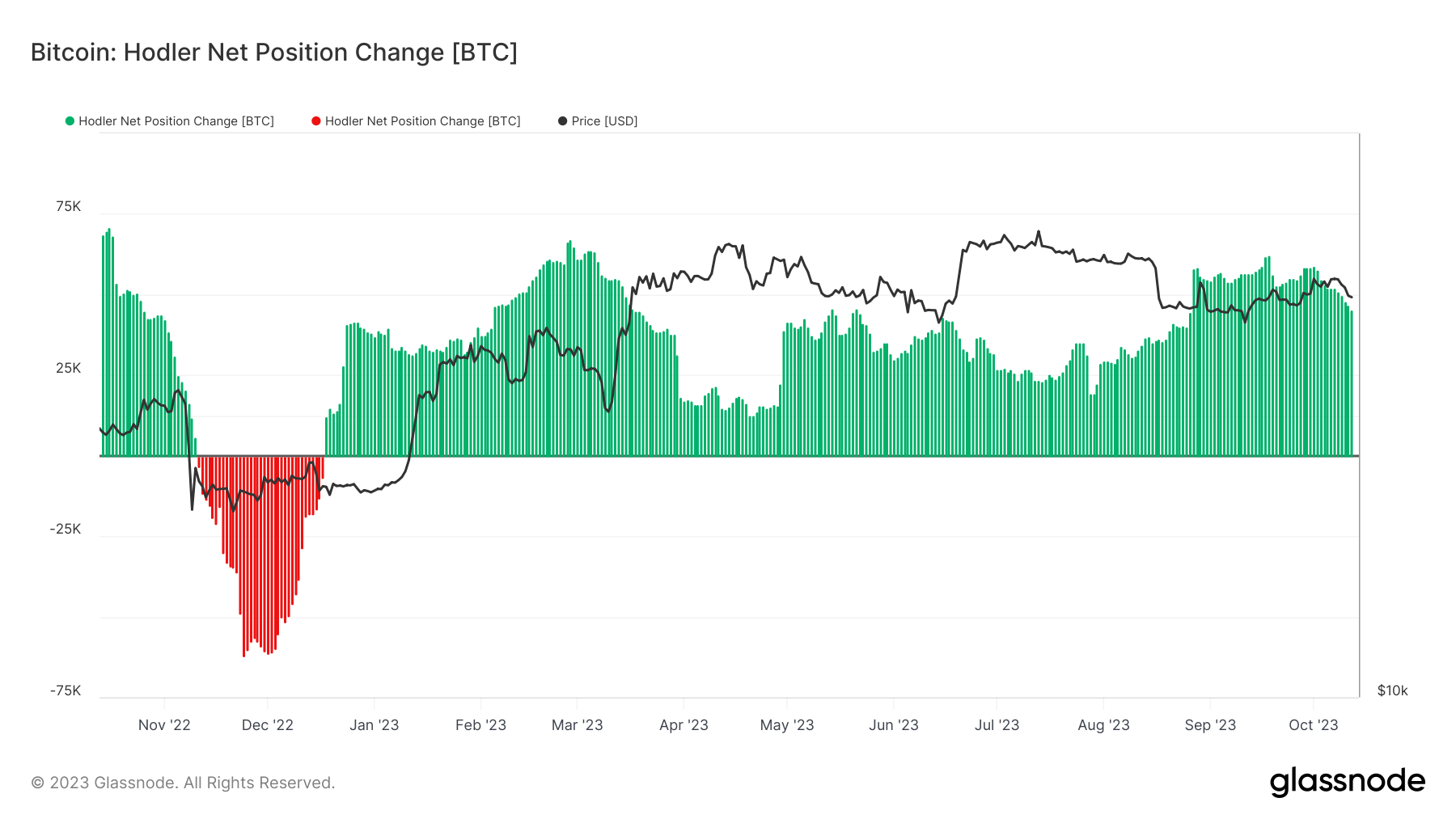

Lisäksi vaikka Bitcoin ETF:t saattavat luvata lisääntynyttä likviditeettiä, älkäämme unohtako, että yli 76 % olemassa olevista Bitcoineista on pitkäaikaisten omistajien hallussa tileillä, jotka eivät ole käyneet kauppaa yli 155 päivään.

"Hodlingin" yleisyys viittaa tiettyyn joustavuuteen, mutta viittaa myös olemassa oleviin likviditeettihaasteisiin. Paperi-Bitcoinin tulva voi liioitella näitä likviditeettiongelmia, mikä tekee markkinoista entistäkin heikomman pääsyn uusille tulokkaille ja olemassa oleville haltijoille, jotka saattavat haluta myydä.

Tämä valtava epäaktiivisen Bitcoinin reservi korostaa näiden haltijoiden pitkän aikavälin luottamusta, mutta myös käytännön likviditeettihaastetta jo markkinoilla.

"Hidling"-ilmiö edustaa sekä voimaa että haavoittuvuutta. Toisaalta se viestii sijoittajien lujasta vakaumuksesta Bitcoinin tulevaisuuteen, mikä saattaa vakauttaa hintoja ja toimia puskurina markkinoiden epävakautta vastaan.

Toisaalta se tarkoittaa, että merkittävä osa Bitcoinin tarjonnasta on poissa markkinoilta kaikissa tarkoituksissa. Tämä luo tiukan tarjontaympäristön, mikä tekee uusien sijoittajien sisääntulon ja olemassa olevien omistajien irtautumisen haastavammaksi aiheuttamatta merkittäviä hintavaihteluita.

Ota "paperi Bitcoin" tähän yhtälöön, ja likviditeettidynamiikka voi olla vieläkin monimutkaisempaa. Jos suuri osa markkinaosuuksista siirtyy kaupankäyntipaperiin Bitcoiniin ETF:ien kautta, saatamme joutua paradoksaaliseen tilanteeseen.

Vaikka nämä ETF:t voisivat tarjota pinnalla parannetun likviditeetin houkuttelevuutta, ne voivat samanaikaisesti pahentaa olemassa olevia likviditeettihaasteita todellisilla Bitcoin-markkinoilla.

Miksi?

Koska paperi Bitcoin ei välittömästi edellytä oikean Bitcoinin ostamista, mikä saattaa aiheuttaa katkaisun tarjonnan ja kysynnän mittareiden välillä. Tämä voisi luoda kahtiajakoiset markkinat – paperilla nestemäiset, mutta todellisuudessa yhä epälikvidimpiä – asettaen haasteita sekä uusille tulokkaille, jotka haluavat ostaa, että olemassa oleville omistajille, jotka haluavat myydä.

Voisiko BlackRock laskea liikkeeseen "paperillisen" Bitcoinin hallussaan pitämättä kohde-etuutta?

BlackRock-esitteessä en pystynyt tunnistamaan yksityiskohtia osakkeiden ostojen ja Bitcoin-hankintojen välisestä viiveestä. Se kuitenkin viittaa siihen, että Bitcoin ostetaan ennen osakkeiden liikkeeseenlaskua:

"Trustti laskee liikkeeseen ja lunastaa osakkeita vain "koreiksi" kutsutuissa lohkoissa.

Vain "Valtuutetut osallistujat" voivat ostaa tai lunastaa koreja. Korin luomiseksi valtuutettu osallistuja tallettaa vastaavan Bitcoinin Trustille vastineeksi osakkeista.

Tämä tarkoittaa, että BlackRockilla on oltava riittävä määrä Bitcoinia, ennen kuin se voi antaa uusia osakkeita valtuutetulle osallistujalle. Esite ei näytä kuvaavan mekanismia osakkeiden liikkeeseen laskemiseksi ennen Bitcoinin hankkimista.

Esite ei kuitenkaan sisällä kaikkia operatiivisia yksityiskohtia. Joten vaikka se ehdottaa, että osakkeet lasketaan liikkeeseen vasta Bitcoinin hankinnan jälkeen, on mahdollista, että käytännössä saattaa olla lyhyt viive.

Siten, vaikka Bitcoin ETF:illä on lupaus lisääntyneestä likviditeetistä, vallitseva "holdling"-trendi ja mahdollinen Bitcoinin paperivirta luovat vivahteikkaan maiseman. Se voi johtaa markkinoille, jotka näyttävät likvideiltä, mutta ovat täynnä taustalla olevia haasteita, mikä tekee niistä sekä pakottavia että petollisia sijoittajille.

Oppitunteja Gold ETF:n noususta

Kun tarkastelemme Bitcoin-ETF:ien tulevaisuutta, kulta-ETF:ien liikerata tarjoaa valaisevan tapaustutkimuksen. Vuonna 2003 käyttöön otetut kulta-ETF:t mullistavat sen, kuinka sijoittajat pääsivät käsiksi tähän perinteiseen arvon säilytykseen. Ne toivat mukanaan lukuisia etuja, kuten kustannustehokkuuden, lisääntyneen läpinäkyvyyden ja lisääntyneen likviditeetin, mikä demokratisoi tehokkaasti kultasijoituksia.

Katsotaanpa lukuja ymmärtääksemme vaikutuksen paremmin. Kullan keskimääräinen päivittäinen kaupankäyntivolyymi vuonna 2023 on 139 miljardia dollaria, mikä tekee siitä yhden maailman likvideimmistä varoista, osittain kulta-ETF:ien tarjoaman likviditeetin ja saavutettavuuden ansiosta.

Lisäksi kullan hinta osoitti joustavuutta ja laski vain 3.7 % vuoden 3 kolmannella neljänneksellä, mutta pysyi 2022 % korkeammalla kuin edellisenä vuonna. Tämä dynamiikka viittaa siihen, että ETF:t voivat houkutella merkittäviä investointeja, vaikka kohde-etuutena on markkinoiden vastatuulessa.

Joten mitä tämä voisi tarkoittaa Bitcoinille? Jos Bitcoin ETF:t hyväksytään ja ne pystyvät jäljittelemään edes murto-osan kulta-ETF:ien menestyksestä, voimme todistaa institutionaalisten ja vähittäissijoitusten virtaamista sellaisessa mittakaavassa, jota ei ole ennen nähty kryptomarkkinoilla. Ottaen huomioon, että kullan ETF:t ovat mahdollistaneet päivittäiset kaupankäyntivolyymit satojen miljardeissa ja Bitcoinilla käydään tällä hetkellä noin 23 miljardia dollaria päivässä, Bitcoinin ETF:istä voi samoin tulla valtavan volyymin ja pääoman virtauksen katalysaattori.

Tärkein ero tässä on kuitenkin markkina-arvo ja olemassa oleva likviditeetti. Kulta on vaihdettu vuosisatojen ajan, ja sen markkina-arvo on biljoonia, kun taas Bitcoin, jonka markkina-arvo on 669.7 miljardia dollaria, on edelleen murrosiässä. Tämä osoittaa kuitenkin myös enemmän tilaa eksponentiaaliselle kasvulle.

Siten kulta-ETF:ien muuttava vaikutus niiden kohde-etuuksiin tarjoaa houkuttelevan esikuvan siitä, mitä Bitcoinille voisi olla tarjolla. Vaikka on noudatettava varovaisuutta näiden kahden omaisuuden välisten luontaisten erojen ja riskien vuoksi, kulta-ETF-rahastojen menestyksekäs polku viittaa siihen, että Bitcoin saattaa olla uuden sijoitusten, likviditeetin ja arvostuksen aikakauden kynnyksellä.

Puolittuva X-Factor

Monimutkaisuuden lisääminen on Bitcoinin lähestyvä puolittuva tapahtuma. Kun uuden Bitcoinin tarjonta laskee, ETF:n aiheuttama kysynnän nousu voi nostaa hinnat pilviin. Mutta jos tämä kysyntä koskee pääasiassa paperi Bitcoinia, vaikutukset todellisiin, fyysisiin Bitcoin-markkinoihin voivat olla ennennäkemättömiä ja arvaamattomia.

Vaikka spot-Bitcoin ETF:ien mahdollinen hyväksyminen avaa oven transformatiivisille institutionaalisille investoinneille, se herättää myös oikeutettuja huolenaiheita.

"Paper Bitcoinin" nousu saattaa siirtää Bitcoin-markkinoiden hallinnan pois yksittäisistä, hajautetuista toimijoista keskitetymmille rahoitusyksiköille.

Kun olemme tässä ratkaisevassa vaiheessa, yksi asia on varma: tänään tehdyillä päätöksillä on kauaskantoinen vaikutus huomisen Bitcoin-maisemaan.

Siksi, vaikka voimme nauttia lyhyen aikavälin hyödyistä, meidän on oltava varovaisia pitkän aikavälin seurauksista. Loppujen lopuksi Bitcoin ei saa menettää sieluaan etsiessään legitiimiyttä ja hyväksyntää.

Lähde: https://cryptoslate.com/op-ed-could-a-spot-bitcoin-etf-lead-to-paper-bitcoin-controlling-the-market/