Riski on poissa pöydästä

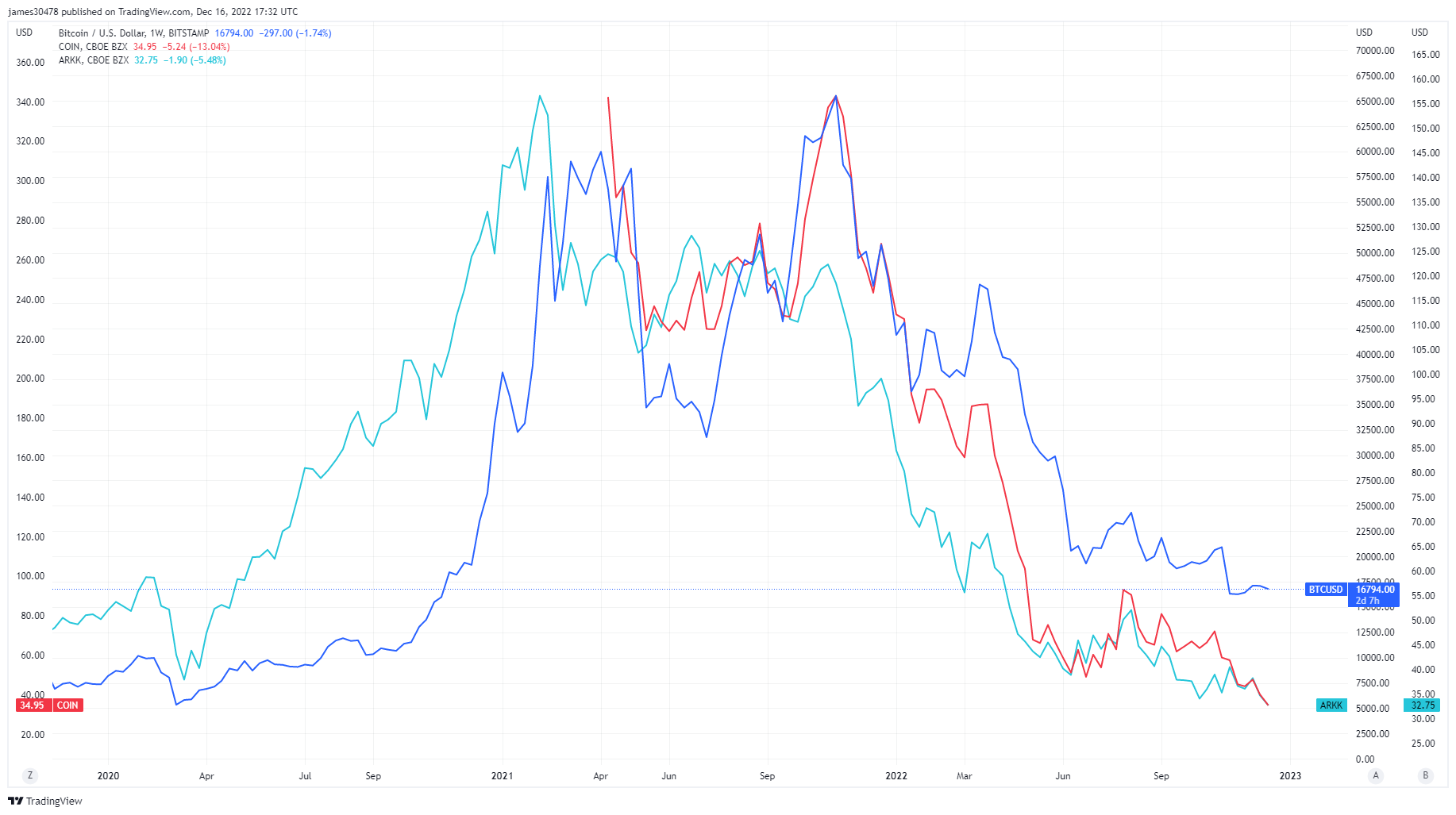

Riskiä, vipuvaikutusta ja spekulaatiota voitaisiin pitää avainsanoja vuodelle 2021, kun koronaviruksen aiheuttama ylimääräinen käteinen saapui osakemarkkinoille ja kryptoekosysteemiin. Monet perinteiset rahoitusvarat ovat sittemmin palanneet Covidia edeltävälle tasolle, kuten Ark Innovation ETF, julkiset osakkeet, kuten Coinbase, ja kaikkien aikojen alhaisimmillaan Bitcoin-kaivososakkeet. Bitcoin on kuitenkin edelleen noin 5-kertainen covid-alhaisista tasoistaan.

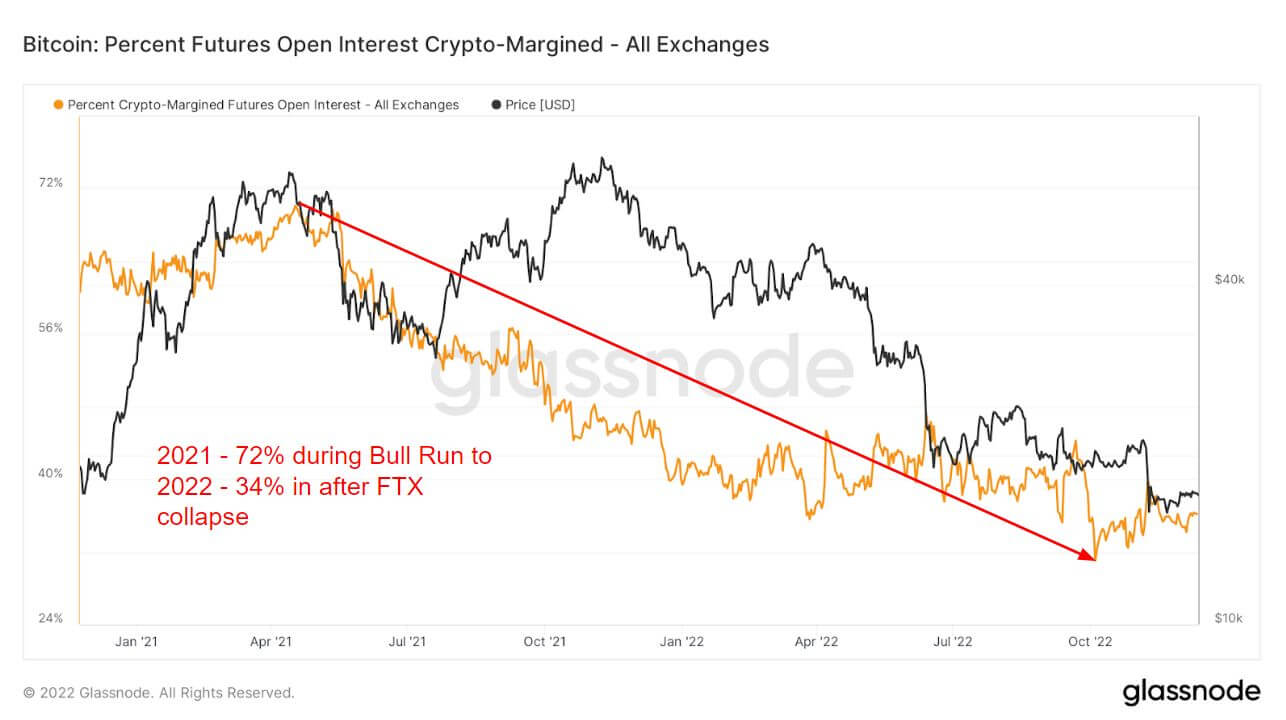

Johdannaisten käyttöönotto oli iso osa vuoden 2021 härkäjuoksua, mikä antoi sijoittajille mahdollisuuden ottaa lisäriskejä ja keinottelua. Yksi keino on futuurien avoin korko, avoimiin futuurisopimuksiin allokoitujen varojen kokonaismäärä (USD-arvo).

Vuoden 2021 härkäjuoksussa 72 % kaikista futuurien avoimiin korkoihin käytetyistä vakuuksista oli kryptomarginaalia eli BTC:tä. Koska kohde-etuus on epävakaa, tämä lisäisi volatiliteettia ja riskiä velkaantuneeseen positioon.

Kuitenkin vuoden 2022 lähestyessä ja riskin romahtaessa sijoittajat käyttivät vain 34 prosenttia kryptomarginaalista. Sen sijaan he siirtyivät joko fiatiin tai stablecoiniin suojautuakseen volatiliteetilta, koska kumpikaan instrumentti ei ole luonteeltaan epävakaa. Kryptomarginaali on ollut alle 40 % vuodesta Luna romahtaa, mikä tarkoittaa riskinottoa ja on pysynyt ennallaan loppuvuoden 2022 ajan.

Futuurien jyrkkä ero vuosien 2021 ja 2022 välillä

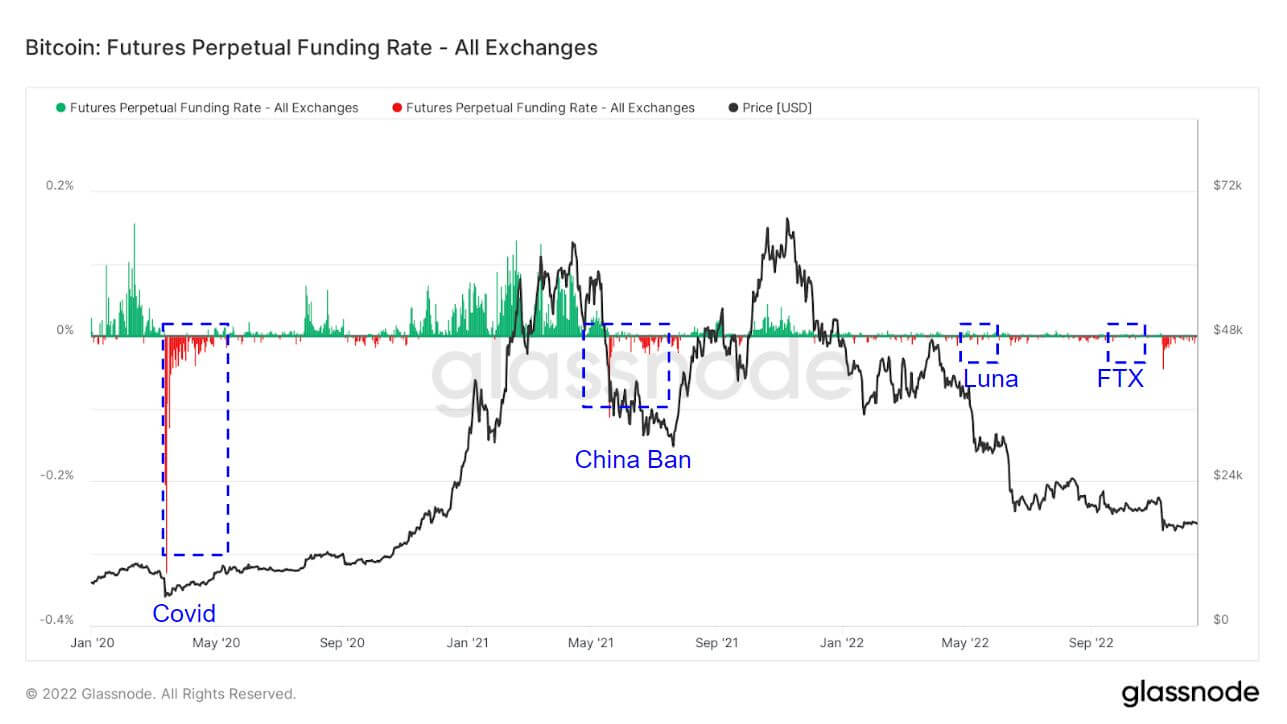

Perpetual swap -rahoituskorot vuonna 2021 johtuivat pääosin sijoittajista, jotka pitivät aikaa ja osoittivat, että sijoittajat suhtautuivat yhä enemmän BTC:hen. Vuoden 2022 rahoitusosuudet ovat kuitenkin olleet jonkin verran vaimeat verrattuna vuoteen 2021.

Perpetuaalisten futuurisopimusten pörssien keskimääräinen rahoitusprosentti (%). Kun korko on positiivinen, pitkät positiot maksavat ajoittain lyhyitä positioita. Päinvastoin, kun korko on negatiivinen, lyhyet positiot maksavat ajoittain pitkiä positioita.

Korostettuina ovat alueet, joissa sijoittajat valitsevat päinvastaisen suunnan ja ottavat markkinoita lyhyeksi. Se sattui sattumaan samaan aikaan mustan joutsenen tapahtumien kanssa. Covid, Kiina kieltää BTC:n, Lunan ja FTX:n romahduksen, näki valtavan shortsien palkkion. Tämä on yleensä BTC:n syklin alhainen tai paikallinen pohja, koska sijoittajat yrittävät lähettää BTC:n mahdollisimman alhaiselle tasolle.

Markkinoiden pienemmän vipuvaikutuksen seurauksena vuoden 2022 likvidaatiot ovat vaimentuneet vuoteen 2021 verrattuna, jolloin sijoittajia likvidoitiin vuoden 2021 alussa miljardeja dollareita; 2022 on nyt vain miljoonia.

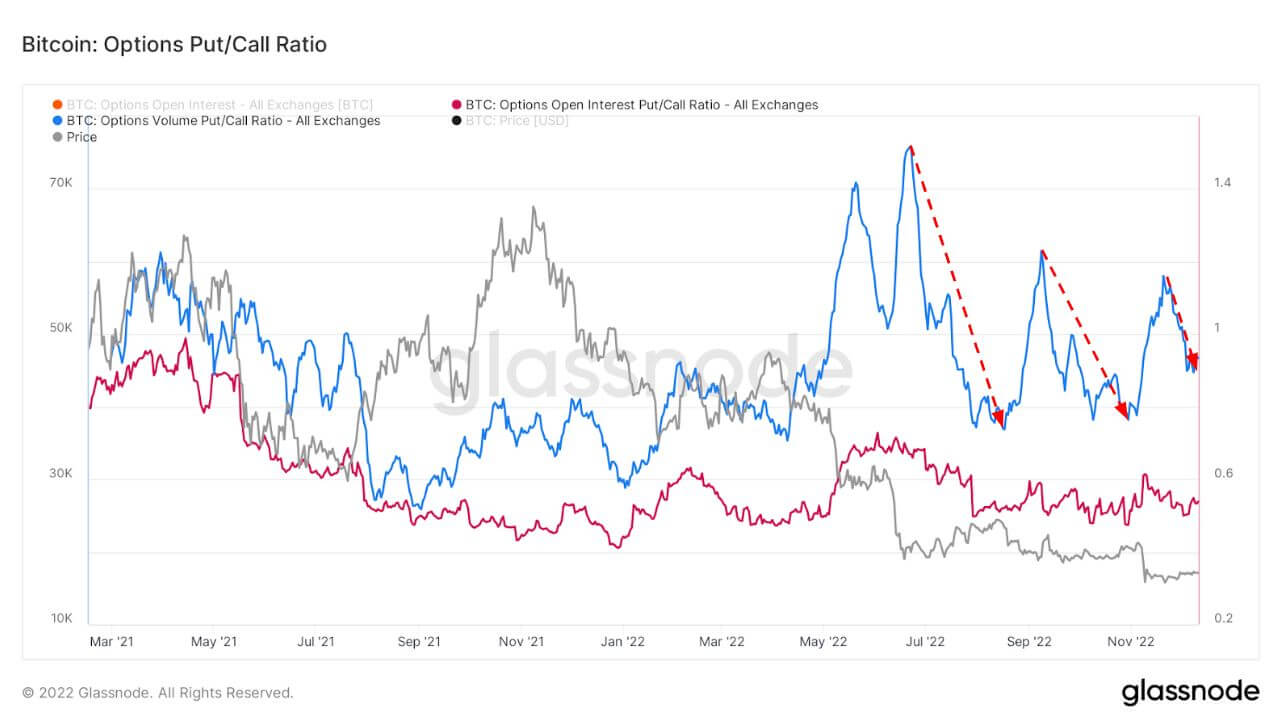

Volatiliteetti ja myyntioptioiden preemiot heikkenivät

Implied Volatiliteetti (IV) on markkinoiden odotus volatiliteetista. Option hinnan perusteella voimme ratkaista kohde-etuuden odotetun volatiliteetin.

Ajan myötä At-The-Money (ATM) IV:n katselu antaa normalisoidun kuvan volatiliteetti-odotuksista, jotka usein nousevat ja laskevat toteutuneen volatiliteetin ja markkinatunnelman myötä. Tämä mittari näyttää ATM IV:n optiosopimuksille, jotka päättyvät viikon kuluttua tästä päivästä.

Kaoottisen vuoden 2022 jälkeen Bitcoin-ekosysteemi on suodattumassa mykistyneeseen joulukuuhun. Optioiden volatiliteetti on romahtanut, mikä on romahtanut jokaisen mustan joutsentapahtuman jälkeen, tällä hetkellä usean vuoden alimmillaan 40 %:ssa.

Tämä kaavio esittää optiomarkkinoiden put/call-suhteen, joka on esitetty avoimelle korolle (punainen) ja vaihdetuille volyymeille (sininen).

Kun riskiä ja volatiliteettia esiintyy, putoamiselle asetetaan yleensä korkeampi preemio, joka näkyy alla. Lunan ja FTX romahdus, myyntioptioiden preemio heikkeni, mikä on myös ollut hyvä indikaattori tällä karhumarkkinoilla.

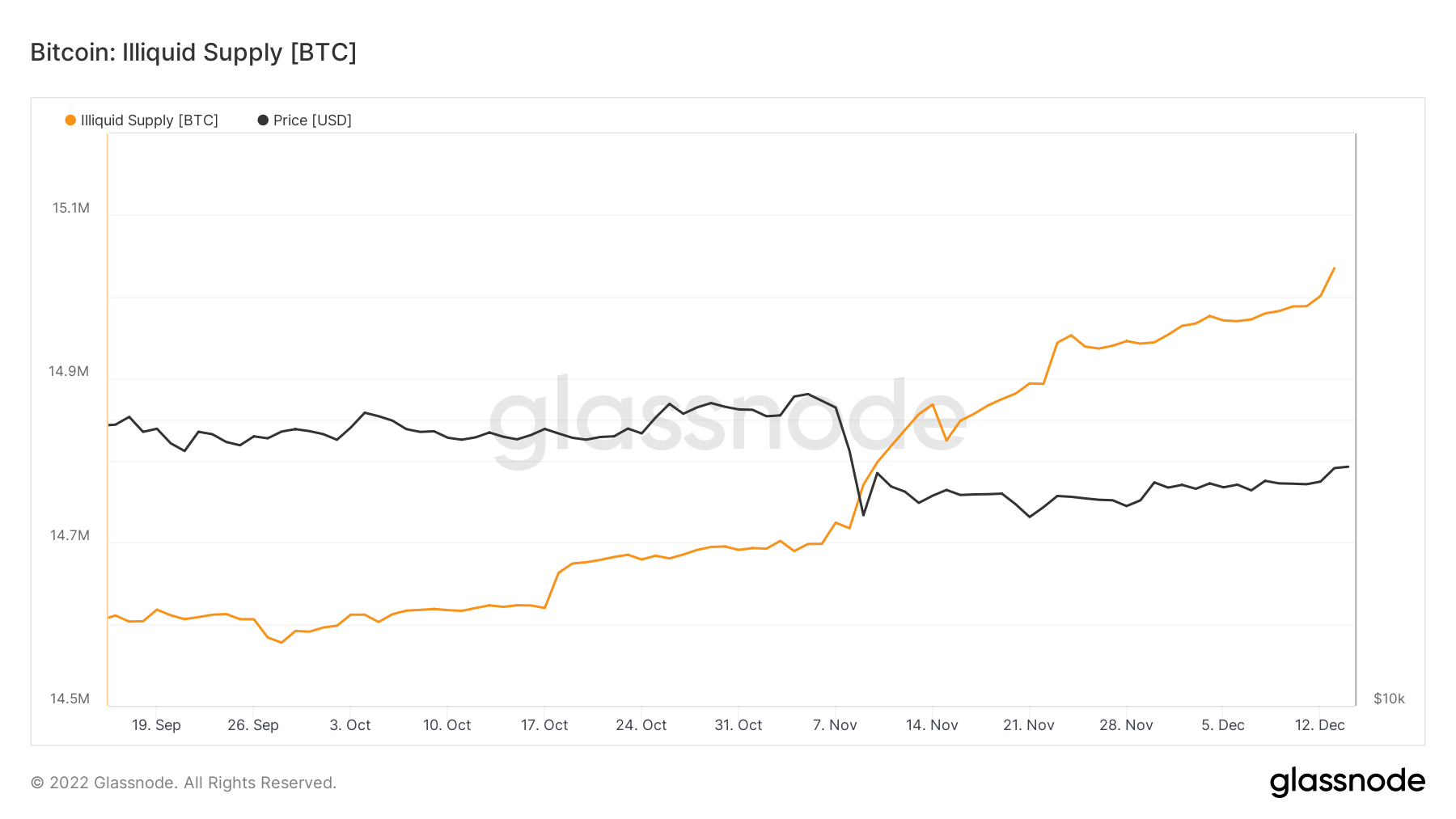

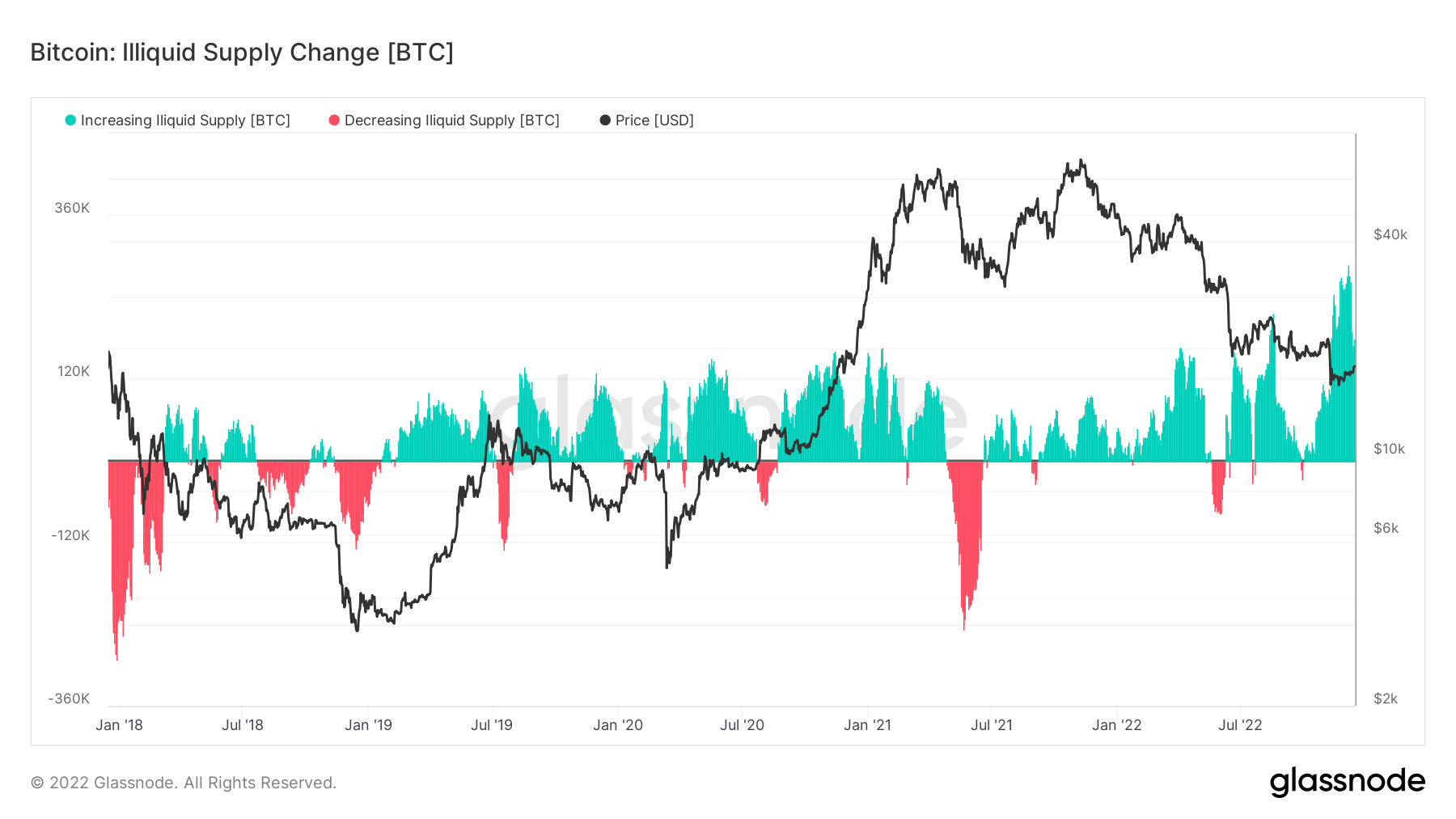

Vähittäiskaupan omahuolto

Epälikvidi tarjonta meni juuri 15 miljoonan kolikon läpi kylmässä tai kuumassa säilytyslompakossa. Koska BTC:n kierrossa oleva tarjonta on noin 19.2 miljoonaa, tämä muodostaisi 78 % kaikista epälikvidejen yksiköiden liikkeessä olevan tarjonnan kolikoista.

Omasäilytys on ollut keskeinen painopiste FTX:n romahtamisen vuoksi, ja viimeisen kolmen kuukauden aikana epälikvidin tarjonnan muutosnopeus on ollut suurin yli viiteen vuoteen, mikä osoittaa, että kolikot poistuvat pörssistä.

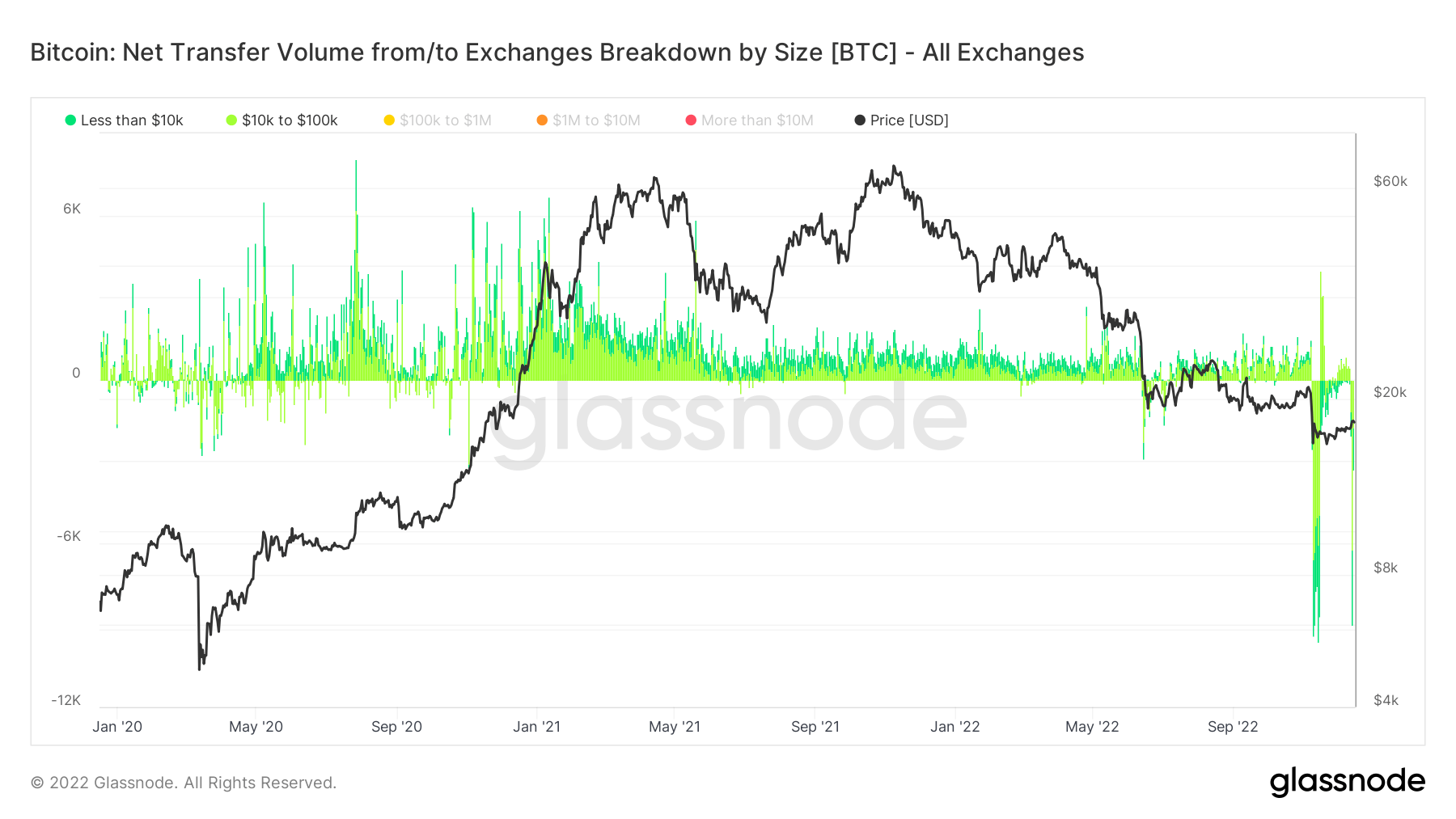

Sijoittajien ymmärtäminen kolikoidensa pörsseistä ottamista varten tehdään metriikassa, Nettosiirtovolyymi pörsseistä/pörsseille jaottelu koon mukaan.

Alle 100 160 dollarin valitseminen vihjaa vähittäiskaupan tapahtumiin, joista 12 miljoonaa dollaria nostettiin useaan otteeseen FTX:n romahtamisen aikana ja viimeksi suuri määrä nostoja Binancesta, XNUMX. joulukuuta alkavalla viikolla.

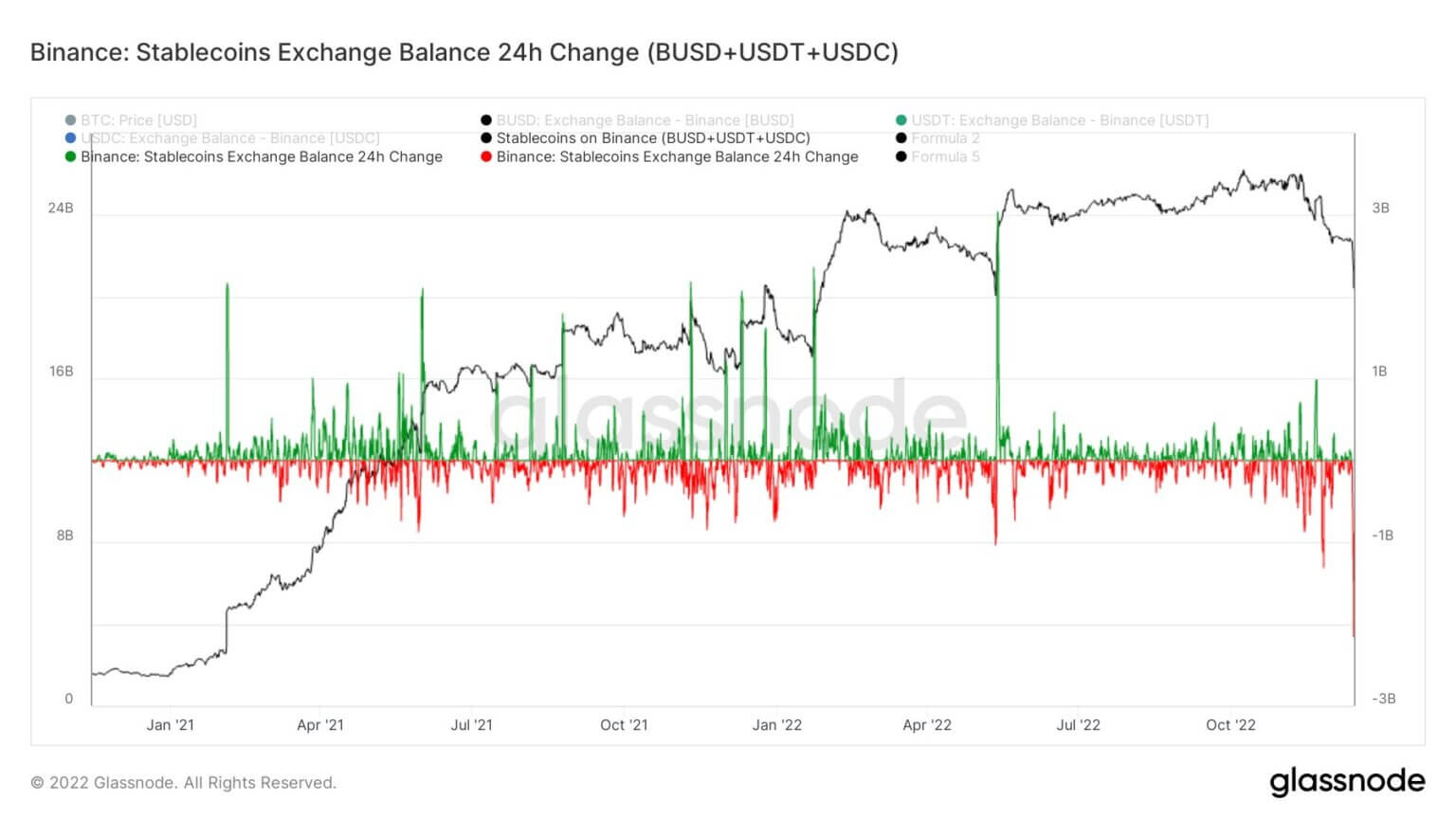

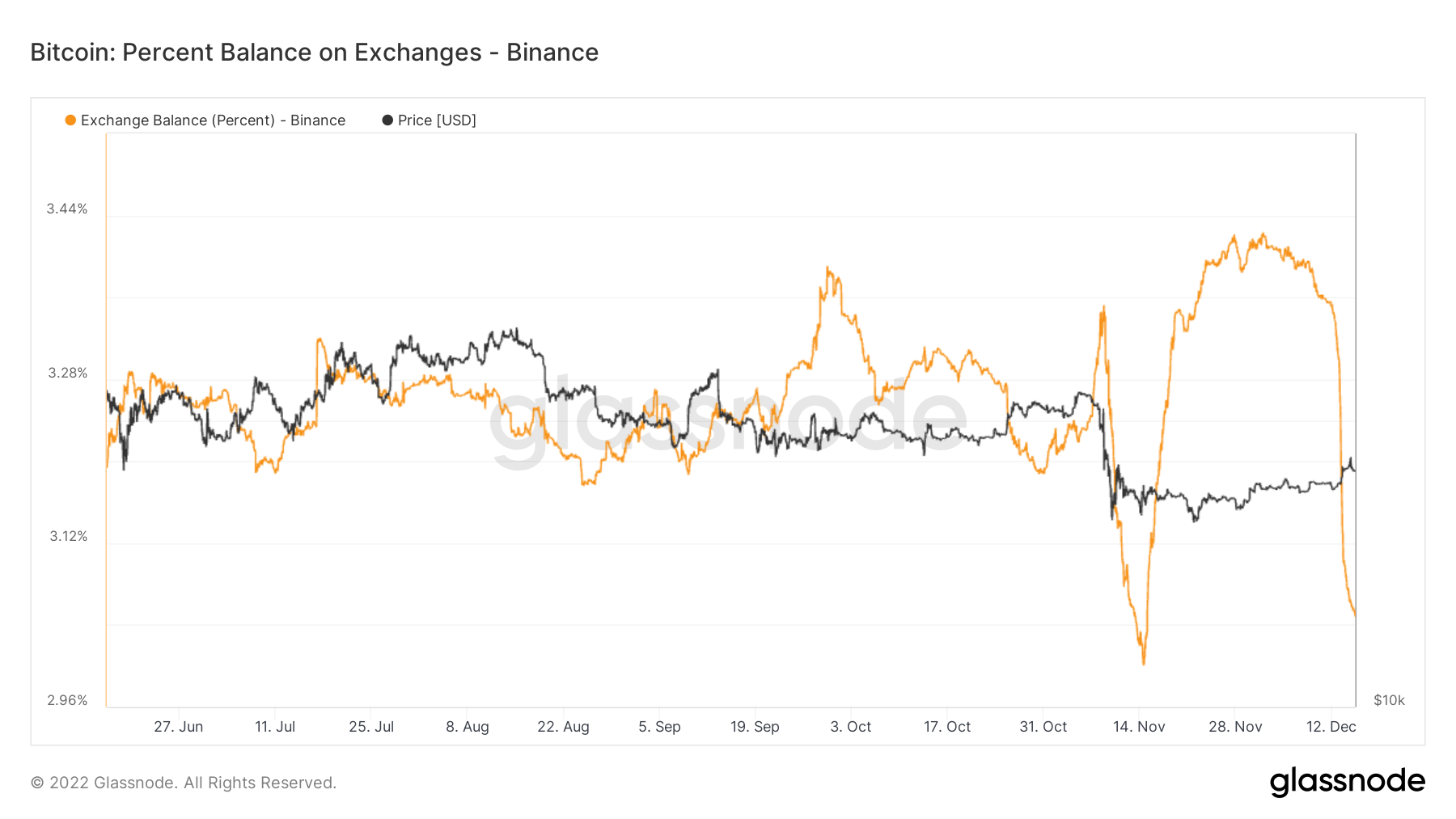

Kolikoiden joukkopako Binancesta

Binance saha ennennäkemätön kolikoiden ulosvirtaus tällä viikolla, jättäen vaihdon. Heidän todisteensa varoista laskivat 3.5 miljardilla dollarilla, kun taas Ethereum-pohjaisten tokenien nostojen määrä oli yli 2 miljardia dollaria. He onnistuivat kuitenkin lunastukset ja kotiutukset saumattomasti.

Binance kohtasi suurimman vakaan kolikon (BUSD+USDT+USDC) ulosvirtauksen 24 tunnin aikana, 2.159 miljardia dollaria.

Binance on nähnyt yli 65,000 3 BTC:n lähteneen pörssistään viimeisen seitsemän päivän aikana. Vaikka sen vaihtotase ehtyy, niillä on edelleen noin 12 % Bitcoinin tarjonnasta pörsseissä – aivan kuten Bitcoinin tarjonta pörsseissä putoaa alle 2018 % ensimmäistä kertaa tammikuun XNUMX jälkeen.

Lähde: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/